Page 63 - 國際金融市場實務

P. 63

第 2 章〡即期與遠期外匯市場 53

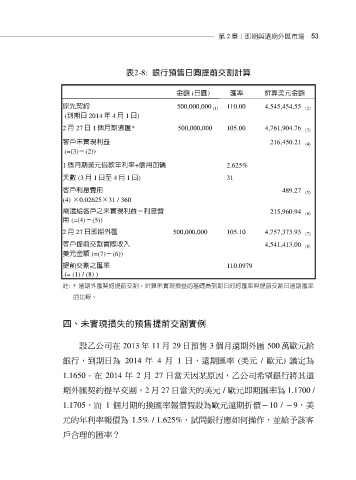

表2-8: 銀行預售日圓提前交割計算

金額 (日圓) 匯率 折算美元金額

原先契約 500,000,000 (1) 110.00 4,545,454.55 (2)

(到期日 2014 年 4 月 1 日)

2 月 27 日 1 個月期遠匯* 500,000,000 105.00 4,761,904.76 (3)

客戶未實現利益 216,450.21 (4)

(=(3)-(2))

1 個月期美元借款年利率+信用加碼 2.625%

天數 (3 月 1 日至 4 月 1 日) 31

客戶利息費用 489.27 (5)

(4) ×0.02625×31 / 360

需還給客戶之未實現利益-利息費 215,960.94 (6)

用 (=(4)-(5))

2 月 27 日即期外匯 500,000,000 105.10 4,757,373.93 (7)

客戶提前交割實際收入 4,541,413.00 (8)

美元金額 (=(7)-(6))

提前交割之匯率 110.0979

(= (1) / (8) )

註: * 遠期外匯契約提前交割,計算未實現損益的基礎為到期日訂約匯率與提前交割日遠期匯率

的比較。

四、未實現損失的預售提前交割實例

設乙公司在 2013 年 11 月 29 日預售 3 個月遠期外匯 500 萬歐元給

銀行,到期日為 2014 年 4 月 1 日,遠期匯率 (美元 / 歐元) 議定為

1.1650。在 2014 年 2 月 27 日當天因某原因,乙公司希望銀行將其遠

期外匯契約提早交割,2 月 27 日當天的美元 / 歐元即期匯率為 1.1700 /

1.1705,而 1 個月期的換匯率報價假設為歐元遠期折價-10 / -9,美

元的年利率報價為 1.5% / 1.625%,試問銀行應如何操作,並給予該客

戶合理的匯率?