Page 60 - 國際金融市場實務

P. 60

50 國際金融市場實務

天的美元 / 歐元即期匯率為 1.1700 / 1.1705,而 3 個月期的換匯率報價

假設為歐元遠期溢價 98 / 100,故遠期美元 / 歐元市場的買 / 賣價為

1.1798 / 1.1805— — 即期買 / 賣價加上 0.0098 / 0.0100 所形成,而美元

的年利率報價為 1.75% / 1.875%,試問銀行應如何操作,並給予該客

戶合理的展期匯率?

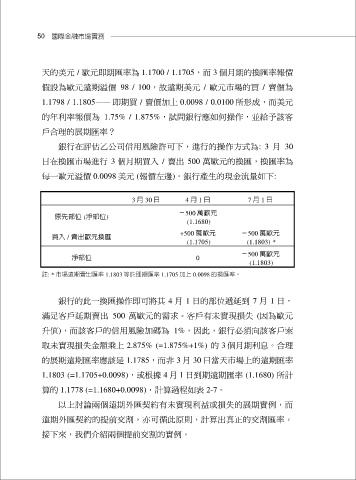

銀行在評估乙公司信用風險許可下,進行的操作方式為: 3 月 30

日在換匯市場進行 3 個月期買入 / 賣出 500 萬歐元的換匯,換匯率為

每一歐元溢價 0.0098 美元 (報價左邊)。銀行產生的現金流量如下:

3 月 30 日 4 月 1 日 7 月 1 日

-500 萬歐元

原先部位 (淨部位)

(1.1680)

+500 萬歐元 -500 萬歐元

買入 / 賣出歐元換匯

(1.1705) (1.1803) *

-500 萬歐元

淨部位 0

(1.1803)

註: * 市場遠期賣出匯率 1.1803 等於即期匯率 1.1705 加上 0.0098 的換匯率。

銀行的此一換匯操作即可將其 4 月 1 日的部位遞延到 7 月 1 日,

滿足客戶延期賣出 500 萬歐元的需求。客戶有未實現損失 (因為歐元

升值),而該客戶的信用風險加碼為 1%,因此,銀行必須向該客戶索

取未實現損失金額乘上 2.875% (=1.875%+1%) 的 3 個月期利息。合理

的展期遠期匯率應該是 1.1785,而非 3 月 30 日當天市場上的遠期匯率

1.1803 (=1.1705+0.0098),或根據 4 月 1 日到期遠期匯率 (1.1680) 所計

算的 1.1778 (=1.1680+0.0098),計算過程如表 2-7。

以上討論兩個遠期外匯契約有未實現利益或損失的展期實例,而

遠期外匯契約的提前交割,亦可循此原則,計算出真正的交割匯率。

接下來,我們介紹兩個提前交割的實例。