Page 55 - 國際金融市場實務

P. 55

第 2 章〡即期與遠期外匯市場 45

在 4 月 7 日清算以 30.465 匯率買入 100 萬美元,又以 30.450 匯率

賣出 100 萬美元,損失 15,000 台幣[=1,000,000 美元×(30.465-

30.450) 台幣 / 美元],但淨部位 7 月 7 日以 30.459 匯率買入 100 萬美

元,在 10 月 7 日以 30.480 匯率賣出 100 萬美元,雖有每 1 美元 0.021

台幣的獲利,但因比較時點不同 (7 月 7 日與 10 月 7 日),故必須等到

7 月 5 日決定是否軋平部位後,才可知道實際的損益。

到了 7 月 5 日,假設美元利率反而高於台幣利率,即期對 3 個月

期遠期的換匯率報價為-0.015 / -0.010 (美元折價),該交易員因此承

做賣出 / 買入美元之即期對 3 個月期遠期的換匯交易,軋平部位。假設

即期美元成交價仍為 30.450,則最後的損益如下:

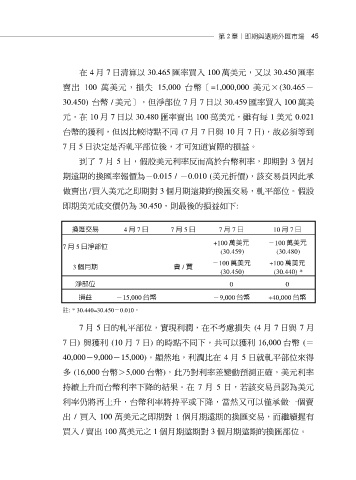

換匯交易 4 月 7 日 7 月 5 日 7 月 7 日 10 月 7 日

+100 萬美元 -100 萬美元

7 月 5 日淨部位

(30.459) (30.480)

-100 萬美元 +100 萬美元

3 個月期 賣 / 買

(30.450) (30.440) *

淨部位 0 0

損益 -15,000 台幣 -9,000 台幣 +40,000 台幣

註: * 30.440=30.450-0.010。

7 月 5 日的軋平部位,實現利潤,在不考慮損失 (4 月 7 日與 7 月

7 日) 與獲利 (10 月 7 日) 的時點不同下,共可以獲利 16,000 台幣 (=

40,000-9,000-15,000)。顯然地,利潤比在 4 月 5 日就軋平部位來得

多 (16,000 台幣>5,000 台幣),此乃對利率差變動預測正確,美元利率

持續上升而台幣利率下降的結果。在 7 月 5 日,若該交易員認為美元

利率仍將再上升,台幣利率將持平或下降,當然又可以僅承做一個賣

出 / 買入 100 萬美元之即期對 1 個月期遠期的換匯交易,而繼續握有

買入 / 賣出 100 萬美元之 1 個月期遠期對 3 個月期遠期的換匯部位。