Page 54 - 國際金融市場實務

P. 54

44 國際金融市場實務

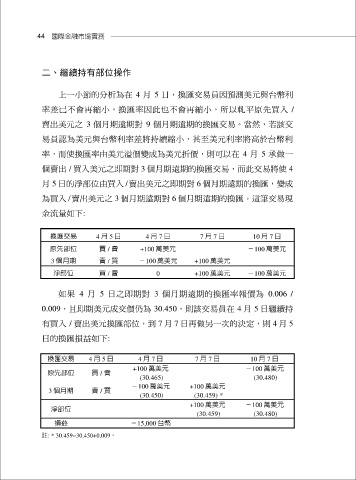

二、繼續持有部位操作

上一小節的分析為在 4 月 5 日,換匯交易員因預測美元與台幣利

率差已不會再縮小,換匯率因此也不會再縮小,所以軋平原先買入 /

賣出美元之 3 個月期遠期對 9 個月期遠期的換匯交易。當然,若該交

易員認為美元與台幣利率差將持續縮小,甚至美元利率將高於台幣利

率,而使換匯率由美元溢價變成為美元折價,則可以在 4 月 5 承做一

個賣出 / 買入美元之即期對 3 個月期遠期的換匯交易,而此交易將使 4

月 5 日的淨部位由買入 / 賣出美元之即期對 6 個月期遠期的換匯,變成

為買入 / 賣出美元之 3 個月期遠期對 6 個月期遠期的換匯。這筆交易現

金流量如下:

換匯交易 4 月 5 日 4 月 7 日 7 月 7 日 10 月 7 日

原先部位 買 / 賣 +100 萬美元 -100 萬美元

3 個月期 賣 / 買 -100 萬美元 +100 萬美元

淨部位 買 / 賣 0 +100 萬美元 -100 萬美元

如果 4 月 5 日之即期對 3 個月期遠期的換匯率報價為 0.006 /

0.009,且即期美元成交價仍為 30.450,則該交易員在 4 月 5 日繼續持

有買入 / 賣出美元換匯部位,到 7 月 7 日再做另一次的決定,則 4 月 5

日的換匯損益如下:

換匯交易 4 月 5 日 4 月 7 日 7 月 7 日 10 月 7 日

+100 萬美元 -100 萬美元

原先部位 買 / 賣

(30.465) (30.480)

-100 萬美元 +100 萬美元

3 個月期 賣 / 買

(30.450) (30.459) *

+100 萬美元 -100 萬美元

淨部位

(30.459) (30.480)

損益 -15,000 台幣

註: * 30.459=30.450+0.009。