Page 57 - 國際金融市場實務

P. 57

第 2 章〡即期與遠期外匯市場 47

匯率和展期日之即期匯率不同而產生。本質上,展期時客戶若有未實

現損失,形同銀行放款給客戶,因此必須向客戶索取利息成本和信用

加碼 (credit spread)。展期時客戶若有未實現利益,則形同客戶存款於

銀行,可以享有展延期間的利息收入。這種利息成本或收入,必須折

算成匯率,反應在展期的遠期匯率上。在本節我們以預購和預售遠期

外匯展期的實例,說明如何計算展期的遠期匯率。

一、未實現利益的預購展期實例

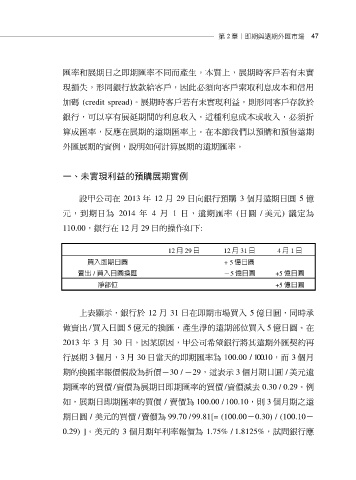

設甲公司在 2013 年 12 月 29 日向銀行預購 3 個月遠期日圓 5 億

元,到期日為 2014 年 4 月 1 日,遠期匯率 (日圓 / 美元) 議定為

110.00,銀行在 12 月 29 日的操作如下:

12 月 29 日 12 月 31 日 4 月 1 日

買入即期日圓 + 5 億日圓

賣出 / 買入日圓換匯 -5 億日圓 +5 億日圓

淨部位 +5 億日圓

上表顯示,銀行於 12 月 31 日在即期市場買入 5 億日圓,同時承

做賣出 / 買入日圓 5 億元的換匯,產生淨的遠期部位買入 5 億日圓。在

2013 年 3 月 30 日,因某原因,甲公司希望銀行將其遠期外匯契約再

行展期 3 個月,3 月 30 日當天的即期匯率為 100.00 / 100.10,而 3 個月

期的換匯率報價假設為折價-30 / -29,這表示 3 個月期日圓 / 美元遠

期匯率的買價 / 賣價為展期日即期匯率的買價 / 賣價減去 0.30 / 0.29。例

如,展期日即期匯率的買價 / 賣價為 100.00 / 100.10,則 3 個月期之遠

期日圓 / 美元的買價 / 賣價為 99.70 / 99.81[= (100.00-0.30) / (100.10-

0.29) ]。美元的 3 個月期年利率報價為 1.75% / 1.8125%,試問銀行應