Page 50 - 國際金融市場實務

P. 50

40 國際金融市場實務

換匯交易的期差 (mismatch) 操作是一種遠期對遠期的套利交易,

因為它同時進行兩個不同方向之即期對遠期的換匯交易,而兩個遠期

交易的金額相同,但交割日錯開,如此便形成了一個遠期對遠期的換

匯交易,此乃著眼於預期換匯率變動 (擴大或縮小),而以換匯率為標

的之一種套利交易。

一、中途軋平部位操作

利用換匯率變動以套取利潤的期差操作如下。設換匯交易員預期

美元和台幣的利率差距在 2014 年將縮小,1 月 5 日換匯率在遠期美元

為溢價的情形下,該交易員可以在 1 月 5 日進行兩個即期對遠期的換

匯交易,一是賣出 / 買入美元對台幣 3 個月期的換匯交易,一是買入 /

賣出美元對台幣 9 個月期的換匯交易,當時台幣 / 美元的即期匯率成

交價為 30.450。如此,即期的淨部位為零,但結果產生一買入 / 賣出

美元的 3 個月期遠期 (4 月 7 日) 對 9 個月期遠期 (10 月 7 日) 的換匯交

易。這兩筆交易的現金流量如下:

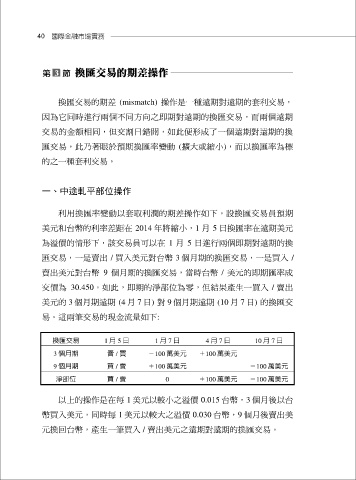

換匯交易 1 月 5 日 1 月 7 日 4 月 7 日 10 月 7 日

3 個月期 賣 / 買 -100 萬美元 +100 萬美元

9 個月期 買 / 賣 +100 萬美元 -100 萬美元

淨部位 買 / 賣 0 +100 萬美元 -100 萬美元

以上的操作是在每 1 美元以較小之溢價 0.015 台幣,3 個月後以台

幣買入美元,同時每 1 美元以較大之溢價 0.030 台幣,9 個月後賣出美

元換回台幣,產生一筆買入 / 賣出美元之遠期對遠期的換匯交易。