Page 336 - 國際金融市場實務

P. 336

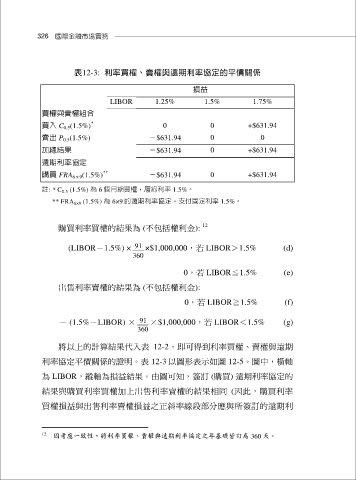

326 國際金融市場實務

表12-3: 利率買權、賣權與遠期利率協定的平價關係

損益

LIBOR 1.25% 1.5% 1.75%

買權與賣權組合

*

買入 C 0.5 (1.5%) 0 0 +$631.94

賣出 P 0.5 (1.5%) -$631.94 0 0

加總結果 -$631.94 0 +$631.94

遠期利率協定

**

購買 FRA 6×9 (1.5%) -$631.94 0 +$631.94

註: * C 0.5 (1.5%) 為 6 個月期買權,履約利率 1.5%。

** FRA 6×9 (1.5%) 為 6×9 的遠期利率協定,支付固定利率 1.5%。

12

購買利率買權的結果為 (不包括權利金):

(LIBOR-1.5%) × 91 ×$1,000,000,若 LIBOR>1.5% (d)

360

0,若 LIBOR≦1.5% (e)

出售利率賣權的結果為 (不包括權利金):

0,若 LIBOR≧1.5% (f)

- (1.5%-LIBOR) × 91 ×$1,000,000,若 LIBOR<1.5% (g)

360

將以上的計算結果代入表 12-2,即可得到利率買權、賣權與遠期

利率協定平價關係的證明。表 12-3 以圖形表示如圖 12-5。圖中,橫軸

為 LIBOR,縱軸為損益結果。由圖可知,簽訂 (購買) 遠期利率協定的

結果與購買利率買權加上出售利率賣權的結果相同 (因此,購買利率

買權損益與出售利率賣權損益之正斜率線段部分應與所簽訂的遠期利

12 因考慮一致性,將利率買權、賣權與遠期利率協定之年基礎皆訂為 360 天。