Page 333 - 國際金融市場實務

P. 333

第 12 章〡利率選擇權市場 323

11

與賣權的履約價格必須與遠期契約的遠期價格相同的假設之上。 接

著,我們證明 (10) 式的成立。首先,將 (10) 式的現值表示方式改為終

值表示方式,即

C X( ) P X( ) S X (11)

T

T

T

上式中, C X( ) 為經過 T 期後的買權價值, P X( ) 為經過 T 期後

T

T

的賣權價值, S 為經過T 期後的即期價格。以即期價格 S 的終值 Se rT

T

做為 S 的估計值,(11) 式左邊,C T (X ) P T (X )是購買一買權,出售一

T

X

賣權之選擇權部位組合的到期日價值,而右邊 S - 則是遠期契約的

T

到期日價值, X = F 為遠期訂約價格。我們可以表 12-2 證明在未來所

有可能的三種市場情況下,(11) 式的等號成立。

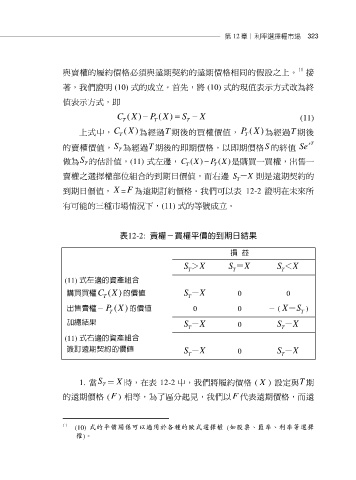

表12-2: 賣權-買權平價的到期日結果

損 益

S > X S = X S < X

T

T

T

(11) 式左邊的資產組合

購買買權C T ( )X 的價值 S - X 0 0

T

出售賣權- P T ( )X 的價值 0 0 - ( X S- T )

加總結果 S - X 0 S - X

T

T

(11) 式右邊的資產組合

簽訂遠期契約的價值 S - X 0 S - X

T T

1. 當 S = X 時,在表 12-2 中,我們將履約價格 ( X ) 設定與T 期

T

的遠期價格 ( F ) 相等,為了區分起見,我們以 F 代表遠期價格,而遠

11 (10) 式的平價關係可以適用於各種的歐式選擇權 (如股票、匯率、利率等選擇

權)。