Page 330 - 國際金融市場實務

P. 330

320 國際金融市場實務

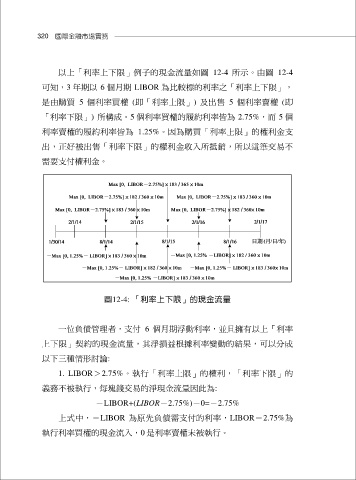

以上「利率上下限」例子的現金流量如圖 12-4 所示。由圖 12-4

可知,3 年期以 6 個月期 LIBOR 為比較標的利率之「利率上下限」,

是由購買 5 個利率買權 (即「利率上限」) 及出售 5 個利率賣權 (即

「利率下限」) 所構成。5 個利率買權的履約利率皆為 2.75%,而 5 個

利率賣權的履約利率皆為 1.25%。因為購買「利率上限」的權利金支

出,正好被出售「利率下限」的權利金收入所抵銷,所以這筆交易不

需要支付權利金。

圖12-4: 「利率上下限」的現金流量

一位負債管理者,支付 6 個月期浮動利率,並且擁有以上「利率

上下限」契約的現金流量,其淨損益根據利率變動的結果,可以分成

以下三種情形討論:

1. LIBOR>2.75%。執行「利率上限」的權利,「利率下限」的

義務不被執行,每塊錢交易的淨現金流量因此為:

-LIBOR+(LIBOR-2.75%)-0=-2.75%

上式中,-LIBOR 為原先負債需支付的利率,LIBOR-2.75%為

執行利率買權的現金流入,0 是利率賣權未被執行。