Page 327 - 國際金融市場實務

P. 327

第 12 章〡利率選擇權市場 317

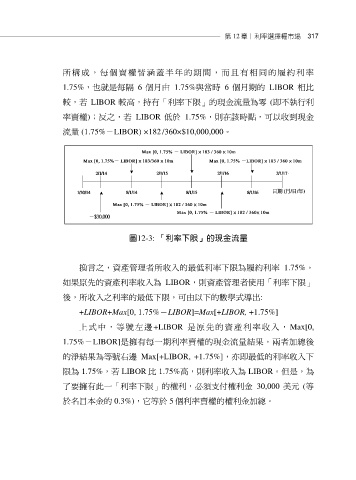

所 構成 ,每 個賣 權皆涵 蓋半 年的 期間 ,而且 有相 同的 履約 利 率

1.75%,也就是每隔 6 個月由 1.75%與當時 6 個月期的 LIBOR 相比

較,若 LIBOR 較高,持有「利率下限」的現金流量為零 (即不執行利

率賣權);反之,若 LIBOR 低於 1.75%,則在該時點,可以收到現金

流量 (1.75%-LIBOR) ×182 / 360×$10,000,000。

圖12-3: 「利率下限」的現金流量

換言之,資產管理者所收入的最低利率下限為履約利率 1.75%。

如果原先的資產利率收入為 LIBOR,則資產管理者使用「利率下限」

後,所收入之利率的最低下限,可由以下的數學式導出:

+LIBOR+Max[0, 1.75%-LIBOR]=Max[+LIBOR, +1.75%]

上式中,等號左邊 +LIBOR 是 原 先 的 資 產 利 率 收 入 , Max[0,

1.75%-LIBOR]是擁有每一期利率賣權的現金流量結果,兩者加總後

的淨結果為等號右邊 Max[+LIBOR, +1.75%],亦即最低的利率收入下

限為 1.75%,若 LIBOR 比 1.75%高,則利率收入為 LIBOR。但是,為

了要擁有此一「利率下限」的權利,必須支付權利金 30,000 美元 (等

於名目本金的 0.3%),它等於 5 個利率賣權的權利金加總。