Page 303 - 國際金融市場實務

P. 303

第 11 章〡利率期貨市場 293

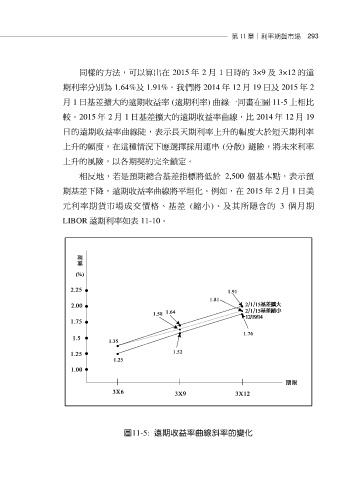

同樣的方法,可以算出在 2015 年 2 月 1 日時的 3×9 及 3×12 的遠

期利率分別為 1.64%及 1.91%。我們將 2014 年 12 月 19 日及 2015 年 2

月 1 日基差擴大的遠期收益率 (遠期利率) 曲線一同畫在圖 11-5 上相比

較。2015 年 2 月 1 日基差擴大的遠期收益率曲線,比 2014 年 12 月 19

日的遠期收益率曲線陡,表示長天期利率上升的幅度大於短天期利率

上升的幅度,在這種情況下應選擇採用連串 (分散) 避險,將未來利率

上升的風險,以各期契約完全鎖定。

相反地,若是預期總合基差指標將低於 2,500 個基本點,表示預

期基差下降,遠期收益率曲線將平坦化。例如,在 2015 年 2 月 1 日美

元利率期貨市場成交價格、基差 (縮小)、及其所隱含的 3 個月期

LIBOR 遠期利率如表 11-10。

圖11-5: 遠期收益率曲線斜率的變化