Page 308 - 國際金融市場實務

P. 308

298 國際金融市場實務

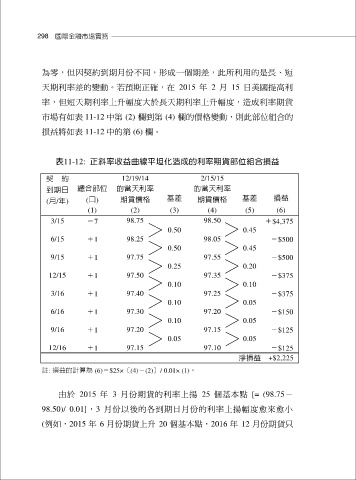

為零,但因契約到期月份不同,形成一個期差,此所利用的是長、短

天期利率差的變動。若預期正確,在 2015 年 2 月 15 日美國提高利

率,但短天期利率上升幅度大於長天期利率上升幅度,造成利率期貨

市場有如表 11-12 中第 (2) 欄到第 (4) 欄的價格變動,則此部位組合的

損益將如表 11-12 中的第 (6) 欄。

表11-12: 正斜率收益曲線平坦化造成的利率期貨部位組合損益

契 約 12/19/14 2/15/15

到期日 總合部位 的當天利率 的當天利率

(月/年) (口) 期貨價格 基差 期貨價格 基差 損益

(1) (2) (3) (4) (5) (6)

3/15 -7 98.75 98.50 +$4,375

0.50 0.45

6/15 +1 98.25 98.05 -$500

0.50 0.45

9/15 +1 97.75 97.55 -$500

0.25 0.20

12/15 +1 97.50 97.35 -$375

0.10 0.10

3/16 +1 97.40 97.25 -$375

0.10 0.05

6/16 +1 97.30 97.20 -$150

0.10 0.05

9/16 +1 97.20 97.15 -$125

0.05 0.05

12/16 +1 97.15 97.10 -$125

淨損益 +$2,225

註: 損益的計算為 (6)=$25×[(4)-(2)]/ 0.01× (1)。

由於 2015 年 3 月份期貨的利率上揚 25 個基本點 [= (98.75-

98.50)/ 0.01],3 月份以後的各到期日月份的利率上揚幅度愈來愈小

(例如,2015 年 6 月份期貨上升 20 個基本點,2016 年 12 月份期貨只