Page 300 - 國際金融市場實務

P. 300

290 國際金融市場實務

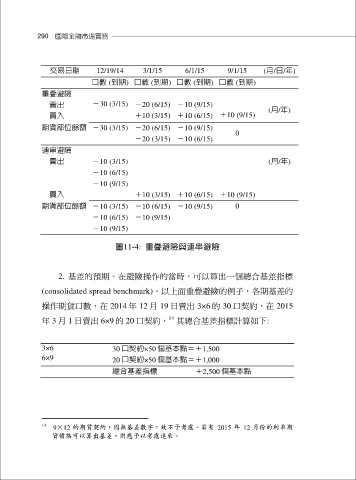

交易日期 12/19/14 3/1/15 6/1/15 9/1/15 (月/日/年)

口數 (到期) 口數 (到期) 口數 (到期) 口數 (到期)

重疊避險

賣出 -30 (3/15) -20 (6/15) -10 (9/15) (月/年)

買入 +10 (3/15) +10 (6/15) +10 (9/15)

期貨部位餘額 -30 (3/15) -20 (6/15) -10 (9/15)

0

-20 (3/15) -10 (6/15)

連串避險

賣出 -10 (3/15) (月/年)

-10 (6/15)

-10 (9/15)

買入 +10 (3/15) +10 (6/15) +10 (9/15)

期貨部位餘額 -10 (3/15) -10 (6/15) -10 (9/15) 0

-10 (6/15) -10 (9/15)

-10 (9/15)

圖11-4: 重疊避險與連串避險

2. 基差的預期。在避險操作的當時,可以算出一個總合基差指標

(consolidated spread benchmark)。以上面重疊避險的例子,各期基差的

操作期貨口數,在 2014 年 12 月 19 日賣出 3×6 的 30 口契約,在 2015

14

年 3 月 1 日賣出 6×9 的 20 口契約, 其總合基差指標計算如下:

3×6 30 口契約×50 個基本點=+1,500

6×9 20 口契約×50 個基本點=+1,000

總合基差指標 +2,500 個基本點

14 9×12 的期貨契約,因無基差數字,故不予考慮。若有 2015 年 12 月份的利率期

貨價格可以算出基差,則應予以考慮進來。