Page 297 - 國際金融市場實務

P. 297

第 11 章〡利率期貨市場 287

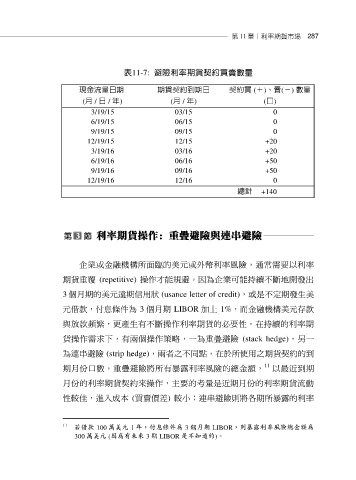

表11-7: 避險利率期貨契約買賣數量

現金流量日期 期貨契約到期日 契約買 (+)、賣(-) 數量

(月 / 日 / 年) (月 / 年) (口)

3/19/15 03/15 0

6/19/15 06/15 0

9/19/15 09/15 0

12/19/15 12/15 +20

3/19/16 03/16 +20

6/19/16 06/16 +50

9/19/16 09/16 +50

12/19/16 12/16 0

總計 +140

企業或金融機構所面臨的美元或外幣利率風險,通常需要以利率

期貨重覆 (repetitive) 操作才能規避。因為企業可能持續不斷地開發出

3 個月期的美元遠期信用狀 (usance letter of credit),或是不定期發生美

元借款,付息條件為 3 個月期 LIBOR 加上 1%,而金融機構美元存款

與放款頻繁,更產生有不斷操作利率期貨的必要性。在持續的利率期

貨操作需求下,有兩個操作策略,一為重疊避險 (stack hedge),另一

為連串避險 (strip hedge),兩者之不同點,在於所使用之期貨契約的到

11

期月份口數。重疊避險將所有暴露利率風險的總金額, 以最近到期

月份的利率期貨契約來操作,主要的考量是近期月份的利率期貨流動

性較佳,進入成本 (買賣價差) 較小;連串避險則將各期所暴露的利率

11 若借款 100 萬美元 1 年,付息條件為 3 個月期 LIBOR,則暴露利率風險總金額為

300 萬美元 (因為有未來 3 期 LIBOR 是不知道的)。