Page 292 - 國際金融市場實務

P. 292

282 國際金融市場實務

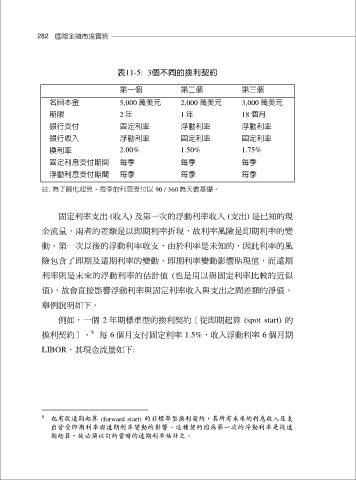

表11-5: 3個不同的換利契約

第一個 第二個 第三個

名目本金 5,000 萬美元 2,000 萬美元 3,000 萬美元

期限 2 年 1 年 18 個月

銀行支付 固定利率 浮動利率 浮動利率

銀行收入 浮動利率 固定利率 固定利率

換利率 2.00% 1.50% 1.75%

固定利息支付期間 每季 每季 每季

浮動利息支付期間 每季 每季 每季

註: 為了簡化起見,每季的利息支付以 90 / 360 為天數基礎。

固定利率支出 (收入) 及第一次的浮動利率收入 (支出) 是已知的現

金流量,兩者的差額是以即期利率折現,故利率風險是即期利率的變

動。第一次以後的浮動利率收支,由於利率是未知的,因此利率的風

險包含了即期及遠期利率的變動,即期利率變動影響貼現值,而遠期

利率則是未來的浮動利率的估計值 (也是用以與固定利率比較的近似

值),故會直接影響浮動利率與固定利率收入與支出之間差額的淨值。

舉例說明如下。

例如,一個 2 年期標準型的換利契約[從即期起算 (spot start) 的

8

換利契約], 每 6 個月支付固定利率 1.5%,收入浮動利率 6 個月期

LIBOR,其現金流量如下:

8 也有從遠期起算 (forward start) 的非標準型換利契約,其所有未來的利息收入及支

出皆受即期利率與遠期利率變動的影響。這種契約因為第一次的浮動利率是從遠

期起算,故必須以訂約當時的遠期利率估計之。