Page 293 - 國際金融市場實務

P. 293

第 11 章〡利率期貨市場 283

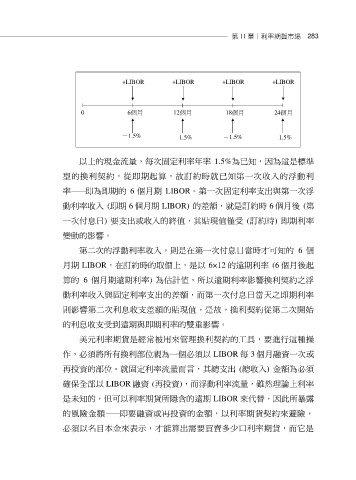

+LIBOR +LIBOR +LIBOR +LIBOR

0 6個月 12個月 18個月 24個月

-1.5% -1.5% -1.5% -1.5%

以上的現金流量,每次固定利率年率 1.5%為已知,因為這是標準

型的換利契約,從即期起算,故訂約時就已知第一次收入的浮動利

率— — 即為即期的 6 個月期 LIBOR。第一次固定利率支出與第一次浮

動利率收入 (即期 6 個月期 LIBOR) 的差額,就是訂約時 6 個月後 (第

一次付息日) 要支出或收入的終值,其貼現值僅受 (訂約時) 即期利率

變動的影響。

第二次的浮動利率收入,則是在第一次付息日當時才可知的 6 個

月期 LIBOR,在訂約時的取價上,是以 6×12 的遠期利率 (6 個月後起

算的 6 個月期遠期利率) 為估計值,所以遠期利率影響換利契約之浮

動利率收入與固定利率支出的差額,而第一次付息日當天之即期利率

則影響第二次利息收支差額的貼現值。是故,換利契約從第二次開始

的利息收支受到遠期與即期利率的雙重影響。

美元利率期貨是經常被用來管理換利契約的工具,要進行這種操

作,必須將所有換利部位視為一個必須以 LIBOR 每 3 個月融資一次或

再投資的部位。就固定利率流量而言,其總支出 (總收入) 金額為必須

確保全部以 LIBOR 融資 (再投資),而浮動利率流量,雖然理論上利率

是未知的,但可以利率期貨所隱含的遠期 LIBOR 來代替,因此所暴露

的風險金額— — 即要融資或再投資的金額,以利率期貨契約來避險,

必須以名目本金來表示,才能算出需要買賣多少口利率期貨,而它是