Page 294 - 國際金融市場實務

P. 294

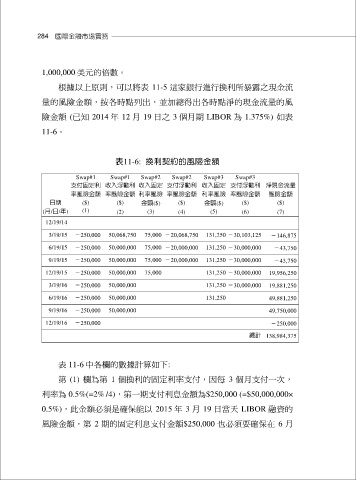

284 國際金融市場實務

1,000,000 美元的倍數。

根據以上原則,可以將表 11-5 這家銀行進行換利所暴露之現金流

量的風險金額,按各時點列出,並加總得出各時點淨的現金流量的風

險金額 (已知 2014 年 12 月 19 日之 3 個月期 LIBOR 為 1.375%) 如表

11-6。

表11-6: 換利契約的風險金額

Swap#1 Swap#1 Swap#2 Swap#2 Swap#3 Swap#3

支付固定利 收入浮動利 收入固定 支付浮動利 收入固定 支付浮動利 淨現金流量

率風險金額 率風險金額 利率風險 率風險金額 利率風險 率風險金額 風險金額

日期 ($) ($) 金額($) ($) 金額($) ($) ($)

(月/日/年) (1) (2) (3) (4) (5) (6) (7)

12/19/14

3/19/15 -250,000 50,068,750 75,000 -20,068,750 131,250 -30,103,125 -146,875

6/19/15 -250,000 50,000,000 75,000 -20,000,000 131,250 -30,000,000 -43,750

9/19/15 -250,000 50,000,000 75,000 -20,000,000 131,250 -30,000,000 -43,750

12/19/15 -250,000 50,000,000 75,000 131,250 -30,000,000 19,956,250

3/19/16 -250,000 50,000,000 131,250 -30,000,000 19,881,250

6/19/16 -250,000 50,000,000 131,250 49,881,250

9/19/16 -250,000 50,000,000 49,750,000

12/19/16 -250,000 -250,000

總計 138,984,375

表 11-6 中各欄的數據計算如下:

第 (1) 欄為第 1 個換利的固定利率支付,因每 3 個月支付一次,

利率為 0.5%(=2% / 4),第一期支付利息金額為$250,000 (=$50,000,000×

0.5%),此金額必須是確保能以 2015 年 3 月 19 日當天 LIBOR 融資的

風險金額,第 2 期的固定利息支付金額$250,000 也必須要確保在 6 月