Page 291 - 國際金融市場實務

P. 291

第 11 章〡利率期貨市場 281

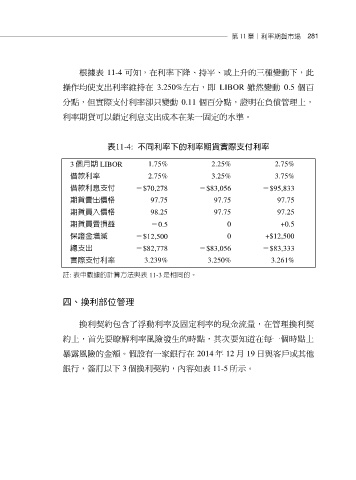

根據表 11-4 可知,在利率下降、持平、或上升的三種變動下,此

操作均使支出利率維持在 3.250%左右,即 LIBOR 雖然變動 0.5 個百

分點,但實際支付利率卻只變動 0.11 個百分點,證明在負債管理上,

利率期貨可以鎖定利息支出成本在某一固定的水準。

表11-4: 不同利率下的利率期貨實際支付利率

3 個月期 LIBOR 1.75% 2.25% 2.75%

借款利率 2.75% 3.25% 3.75%

借款利息支付 -$70,278 -$83,056 -$95,833

期貨賣出價格 97.75 97.75 97.75

期貨買入價格 98.25 97.75 97.25

期貨買賣損益 -0.5 0 +0.5

保證金增減 -$12,500 0 +$12,500

總支出 -$82,778 -$83,056 -$83,333

實際支付利率 3.239% 3.250% 3.261%

註: 表中數據的計算方法與表 11-3 是相同的。

四、換利部位管理

換利契約包含了浮動利率及固定利率的現金流量,在管理換利契

約上,首先要瞭解利率風險發生的時點,其次要知道在每一個時點上

暴露風險的金額。假設有一家銀行在 2014 年 12 月 19 日與客戶或其他

銀行,簽訂以下 3 個換利契約,內容如表 11-5 所示。