Page 287 - 國際金融市場實務

P. 287

第 11 章〡利率期貨市場 277

d : 後段期間的天數。

2

R : 全段 (d d ) 的利率 (收益率)。

A

1

2

d : 全段期間,d d d 。

1

2

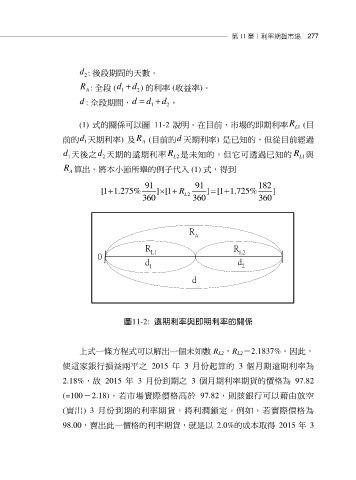

(1) 式的關係可以圖 11-2 說明。在目前,市場的即期利率 R (目

L1

前的d 天期利率) 及 R (目前的d 天期利率) 是已知的,但從目前經過

1

A

d 天後之 d 天期的遠期利率 R 是未知的,但它可透過已知的 R 與

2

1

L1

L2

R 算出。將本小節所舉的例子代入 (1) 式,得到

A

91 91 182

[1 1.275% ] [1 R ] [1 1.725% ]

360 L 2 360 360

R

A

R R

0 L1 L2

d d

1 2

d

圖11-2: 遠期利率與即期利率的關係

上式一條方程式可以解出一個未知數 R L2,R L2=2.1837%。因此,

使這家銀行損益兩平之 2015 年 3 月份起算的 3 個月期遠期利率為

2.18%,故 2015 年 3 月份到期之 3 個月期利率期貨的價格為 97.82

(=100-2.18)。若市場實際價格高於 97.82,則該銀行可以藉由放空

(賣出) 3 月份到期的利率期貨,將利潤鎖定。例如,若實際價格為

98.00,賣出此一價格的利率期貨,就是以 2.0%的成本取得 2015 年 3