Page 283 - 國際金融市場實務

P. 283

第 11 章〡利率期貨市場 273

利率期貨的每個基本點為 0.0001,即 0.01%。因為契約的交易單

2

位分別為每口或每契約 1,000,000 美元及 1,000,000 歐元, 因此 3 個

月期之利率期貨的每點數單位價值 (tick value) 為$1,000,000 × 0.0001 ×

3

90 / 360=25 美元 (歐元)。 利率期貨部位的盈虧即以輸、贏的點數乘

以 25 美元或歐元。例如,2008 年次貸風暴發生後美國聯邦準備銀行

為防範經濟衰退,而不斷調降利率,美元利率期貨價格因此不斷上

升。在這種情況下,若今日作多 (買進) 10 口美元利率期貨,價格

98.00— — 即 3 個月期美元 LIBOR 為 2%,當明日 3 個月期美元 LIBOR

調降為 1.75%時,美元利率期貨價格成為 98.25。如此,明日一天可以

獲利 25 個點數單位 (1 點=0.01,所以 98.25-98=0.25,0.25 / 0.01=

25 點),金額為 10×25×25 美元=6,250 美元。

二、利率期貨價格與未來利率的關係

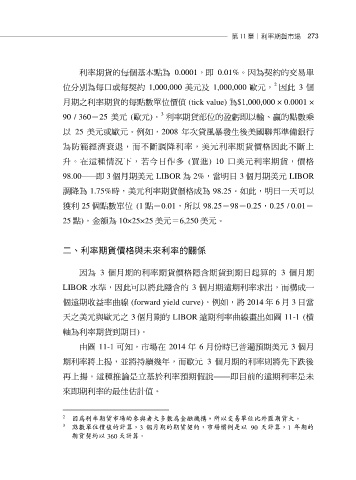

因為 3 個月期的利率期貨價格隱含期貨到期日起算的 3 個月期

LIBOR 水準,因此可以將此隱含的 3 個月期遠期利率求出,而構成一

個遠期收益率曲線 (forward yield curve)。例如,將 2014 年 6 月 3 日當

天之美元與歐元之 3 個月期的 LIBOR 遠期利率曲線畫出如圖 11-1 (橫

軸為利率期貨到期日)。

由圖 11-1 可知,市場在 2014 年 6 月份時已普遍預期美元 3 個月

期利率將上揚,並將持續幾年,而歐元 3 個月期的利率則將先下跌後

再上揚。這種推論是立基於利率預期假說——即目前的遠期利率是未

來即期利率的最佳估計值。

2 因為利率期貨市場的參與者大多數為金融機構,所以交易單位比外匯期貨大。

3 點數單位價值的計算,3 個月期的期貨契約,市場慣例是以 90 天計算,1 年期的

期貨契約以 360 天計算。