Page 259 - 國際金融市場實務

P. 259

第 9 章〡換匯換利市場 249

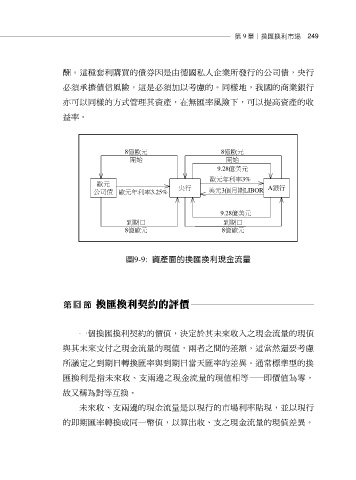

酬。這種套利購買的債券因是由德國私人企業所發行的公司債,央行

必須承擔債信風險,這是必須加以考慮的。同樣地,我國的商業銀行

亦可以同樣的方式管理其資產,在無匯率風險下,可以提高資產的收

益率。

8億歐元 8億歐元

開始 開始

9.28億美元

歐元年利率3%

歐元

公司債 歐元年利率3.25% 央行 美元3個月期LIBOR A銀行

9.28億美元

到期日 到期日

8億歐元 8億歐元

圖9-9: 資產面的換匯換利現金流量

一個換匯換利契約的價值,決定於其未來收入之現金流量的現值

與其未來支付之現金流量的現值,兩者之間的差額,這當然還要考慮

所議定之到期日轉換匯率與到期日當天匯率的差異。通常標準型的換

匯換利是指未來收、支兩邊之現金流量的現值相等— — 即價值為零,

故又稱為對等互換。

未來收、支兩邊的現金流量是以現行的市場利率貼現,並以現行

的即期匯率轉換成同一幣值,以算出收、支之現金流量的現值差異。