Page 249 - 國際金融市場實務

P. 249

第 9 章〡換匯換利市場 239

美元 6 個月期LIBOR

A B

歐元 6 個月期LIBOR

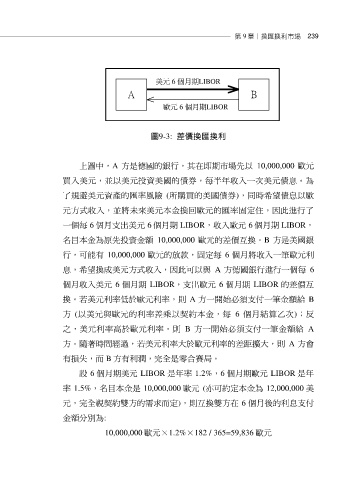

圖9-3: 差價換匯換利

上圖中,A 方是德國的銀行,其在即期市場先以 10,000,000 歐元

買入美元,並以美元投資美國的債券,每半年收入一次美元債息。為

了規避美元資產的匯率風險 (所購買的美國債券),同時希望債息以歐

元方式收入,並將未來美元本金換回歐元的匯率固定住,因此進行了

一個每 6 個月支出美元 6 個月期 LIBOR,收入歐元 6 個月期 LIBOR,

名目本金為原先投資金額 10,000,000 歐元的差價互換。B 方是美國銀

行,可能有 10,000,000 歐元的放款,固定每 6 個月將收入一筆歐元利

息,希望換成美元方式收入,因此可以與 A 方德國銀行進行一個每 6

個月收入美元 6 個月期 LIBOR,支出歐元 6 個月期 LIBOR 的差價互

換。若美元利率低於歐元利率,則 A 方一開始必須支付一筆金額給 B

方 (以美元與歐元的利率差乘以契約本金,每 6 個月結算乙次);反

之,美元利率高於歐元利率,則 B 方一開始必須支付一筆金額給 A

方。隨著時間經過,若美元利率大於歐元利率的差距擴大,則 A 方會

有損失,而 B 方有利潤,完全是零合賽局。

設 6 個月期美元 LIBOR 是年率 1.2%,6 個月期歐元 LIBOR 是年

率 1.5%,名目本金是 10,000,000 歐元 (亦可約定本金為 12,000,000 美

元,完全視契約雙方的需求而定),則互換雙方在 6 個月後的利息支付

金額分別為:

10,000,000 歐元×1.2%×182 / 365=59,836 歐元