Page 234 - 國際金融市場實務

P. 234

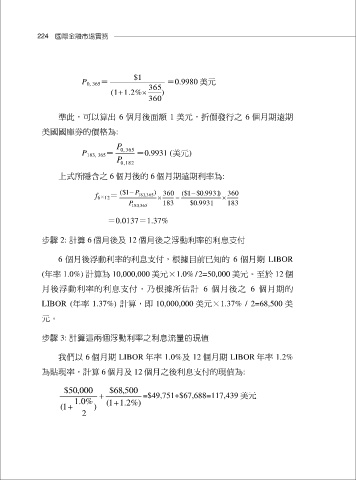

224 國際金融市場實務

$ 1

P 0, 365= 365 =0.9980 美元

(1 1.2% )

360

準此,可以算出 6 個月後面額 1 美元,折價發行之 6 個月期遠期

美國國庫券的價格為:

P

365

P 183, 365= , 0 =0.9931 (美元)

P , 0

182

上式所隱含之 6 個月後的 6 個月期遠期利率為:

($ 1 P ) 360 ($ 1 $ . 0 9931 ) 360

365

f 6 × 12= 183 ,

P 183 , 183 $ . 0 9931 183

365

=0.0137=1.37%

步驟 2: 計算 6 個月後及 12 個月後之浮動利率的利息支付

6 個月後浮動利率的利息支付,根據目前已知的 6 個月期 LIBOR

(年率 1.0%) 計算為 10,000,000 美元×1.0% / 2=50,000 美元。至於 12 個

月後浮動利率的利息支付,乃根據所估計 6 個月後之 6 個月期的

LIBOR (年率 1.37%) 計算,即 10,000,000 美元×1.37% / 2=68,500 美

元。

步驟 3: 計算這兩個浮動利率之利息流量的現值

我們以 6 個月期 LIBOR 年率 1.0%及 12 個月期 LIBOR 年率 1.2%

為貼現率,計算 6 個月及 12 個月之後利息支付的現值為:

$ 50 , 000 $ 68 , 500 =$49,751+$67,688=117,439 美元

0 . 1 % 1 ( 2 . 1 %)

1 ( )

2