Page 237 - 國際金融市場實務

P. 237

第 8 章〡換利市場 227

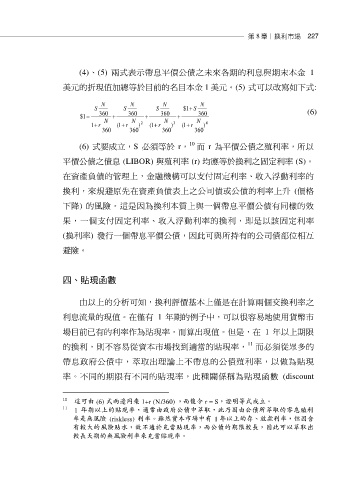

(4)、(5) 兩式表示帶息平價公債之未來各期的利息與期末本金 1

美元的折現值加總等於目前的名目本金 1 美元。(5) 式可以改寫如下式:

N N N N

S S S 1 $ S (6)

1 $ 360 360 360 360

1 r N 1 ( r N ) 2 1 ( r N ) 3 1 ( r N ) 4

360 360 360 360

10

(6) 式要成立,S 必須等於 r, 而 r 為平價公債之殖利率,所以

平價公債之債息 (LIBOR) 與殖利率 (r) 均應等於換利之固定利率 (S)。

在資產負債的管理上,金融機構可以支付固定利率、收入浮動利率的

換利,來規避原先在資產負債表上之公司債或公債的利率上升 (價格

下降) 的風險。這是因為換利本質上與一個帶息平價公債有同樣的效

果,一個支付固定利率、收入浮動利率的換利,即是以該固定利率

(換利率) 發行一個帶息平價公債,因此可與所持有的公司債部位相互

避險。

四、貼現函數

由以上的分析可知,換利評價基本上僅是在計算兩個交換利率之

利息流量的現值。在僅有 1 年期的例子中,可以很容易地使用貨幣市

場目前已有的利率作為貼現率,而算出現值。但是,在 1 年以上期限

11

的換利,則不容易從資本市場找到適當的貼現率, 而必須從眾多的

帶息政府公債中,萃取出理論上不帶息的公債殖利率,以做為貼現

率。不同的期限有不同的貼現率,此種關係稱為貼現函數 (discount

10 這可由 (6) 式兩邊同乘 1+r (N / 360) ,而後令 r = S,證明等式成立。

11 1 年期以上的貼現率,通常由政府公債中萃取,此乃因由公債所萃取的零息殖利

率是無風險 (riskless) 利率。雖然資本市場中有 1 年以上的存、放款利率,但因含

有較大的風險貼水,故不適於充當貼現率,而公債的期限較長,因此可以萃取出

較長天期的無風險利率來充當貼現率。