Page 239 - 國際金融市場實務

P. 239

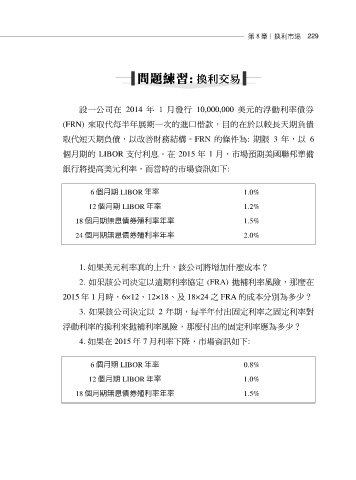

第 8 章〡換利市場 229

設一公司在 2014 年 1 月發行 10,000,000 美元的浮動利率債券

(FRN) 來取代每半年展期一次的進口借款,目的在於以較長天期負債

取代短天期負債,以改善財務結構。FRN 的條件為: 期限 3 年,以 6

個月期的 LIBOR 支付利息。在 2015 年 1 月,市場預期美國聯邦準備

銀行將提高美元利率,而當時的市場資訊如下:

6 個月期 LIBOR 年率 1.0%

12 個月期 LIBOR 年率 1.2%

18 個月期無息債券殖利率年率 1.5%

24 個月期無息債券殖利率年率 2.0%

1. 如果美元利率真的上升,該公司將增加什麼成本?

2. 如果該公司決定以遠期利率協定 (FRA) 拋補利率風險,那麼在

2015 年 1 月時,6×12、12×18、及 18×24 之 FRA 的成本分別為多少?

3. 如果該公司決定以 2 年期,每半年付出固定利率之固定利率對

浮動利率的換利來拋補利率風險,那麼付出的固定利率應為多少?

4. 如果在 2015 年 7 月利率下降,市場資訊如下:

6 個月期 LIBOR 年率 0.8%

12 個月期 LIBOR 年率 1.0%

18 個月期無息債券殖利率年率 1.5%