Page 240 - 國際金融市場實務

P. 240

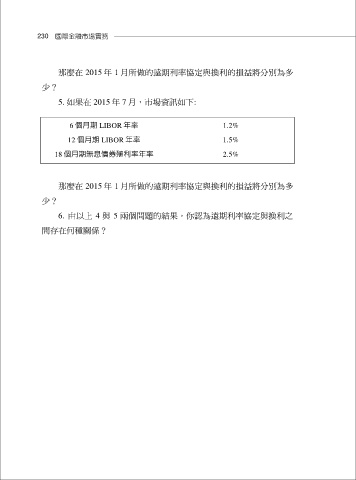

230 國際金融市場實務

那麼在 2015 年 1 月所做的遠期利率協定與換利的損益將分別為多

少?

5. 如果在 2015 年 7 月,市場資訊如下:

6 個月期 LIBOR 年率 1.2%

12 個月期 LIBOR 年率 1.5%

18 個月期無息債券殖利率年率 2.5%

那麼在 2015 年 1 月所做的遠期利率協定與換利的損益將分別為多

少?

6. 由以上 4 與 5 兩個問題的結果,你認為遠期利率協定與換利之

間存在何種關係?