Page 229 - 國際金融市場實務

P. 229

第 8 章〡換利市場 219

LIBOR+

公 2% AA 2.15% C 2.30% A 150bp

司 公 銀 公 銀行

債 司 LIBOR 行 LIBOR 司 借款

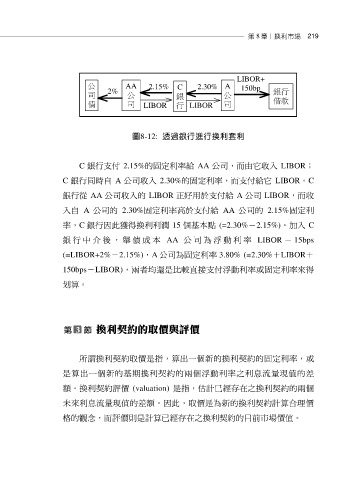

圖8-12: 透過銀行進行換利套利

C 銀行支付 2.15%的固定利率給 AA 公司,而由它收入 LIBOR;

C 銀行同時自 A 公司收入 2.30%的固定利率,而支付給它 LIBOR。C

銀行從 AA 公司收入的 LIBOR 正好用於支付給 A 公司 LIBOR,而收

入自 A 公司的 2.30%固定利率高於支付給 AA 公司的 2.15%固定利

率,C 銀行因此獲得換利利潤 15 個基本點 (=2.30%-2.15%)。加入 C

銀 行 中 介 後 , 舉 債 成 本 AA 公 司 為 浮 動 利 率 LIBOR - 15bps

(=LIBOR+2%-2.15%),A 公司為固定利率 3.80% (=2.30%+LIBOR+

150bps-LIBOR),兩者均還是比較直接支付浮動利率或固定利率來得

划算。

所謂換利契約取價是指,算出一個新的換利契約的固定利率,或

是算出一個新的基期換利契約的兩個浮動利率之利息流量現值的差

額。換利契約評價 (valuation) 是指,估計已經存在之換利契約的兩個

未來利息流量現值的差額。因此,取價是為新的換利契約計算合理價

格的觀念,而評價則是計算已經存在之換利契約的目前市場價值。