Page 204 - 國際金融市場實務

P. 204

194 國際金融市場實務

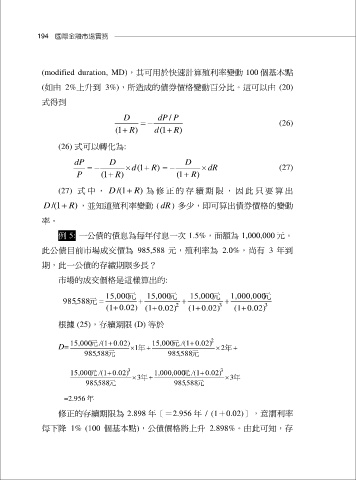

(modified duration, MD),其可用於快速計算殖利率變動 100 個基本點

(如由 2%上升到 3%),所造成的債券價格變動百分比。這可以由 (20)

式得到

D dP / P (26)

1 ( ) R 1 ( d ) R

(26) 式可以轉化為:

dP D 1 ( d R ) D dR (27)

P 1 ( R ) 1 ( R)

(27) 式 中 , D /( 1 ) R 為 修 正 的 存 續 期 限 , 因 此 只 要 算 出

D /( 1 ) R ,並知道殖利率變動 ( dR ) 多少,即可算出債券價格的變動

率。

例 5: 一公債的債息為每年付息一次 1.5%,面額為 1,000,000 元。

此公債目前市場成交價為 985,588 元,殖利率為 2.0%,尚有 3 年到

期,此一公債的存續期限多長?

市場的成交價格是這樣算出的:

15,000元 15,000元 15,000元 1,000,000元

985 , 588元

(1 0.02) (1 0.02) 2 (1 0.02) 3 (1 0.02) 3

根據 (25),存續期限 (D) 等於

D= 15,000元/ (1 0.02) 年1 15,000元/ (1 0.02) 2 年2

985 , 588元 985 , 588元

15,000元/ (1 0.02) 3 3 年 1,000,000元/ (1 0.02) 3 3 年

985 , 588元 985 , 588元

=2.956 年

修正的存續期限為 2.898 年[=2.956 年 / (1+0.02)],意謂利率

每下降 1% (100 個基本點),公債價格將上升 2.898%。由此可知,存