Page 208 - 國際金融市場實務

P. 208

198 國際金融市場實務

在金融機構的資產負債表上,一邊有一大串的資產,另一邊也有

一大串的負債,如何免除利率波動風險呢?同樣是運用以上的利率風

險免疫策略觀念,使以下的等式成立,即可達成免除利率風險的目的:

A D A L D L (28)

資產總額 (A) 乘以資產組合之加權平均的存續期限 (D A) 等於負債

總額 (L) 乘以負債組合之加權平均的持續期限 (D L)。前例的金融機構

是有存款的負債組合後再買公債,是已知負債存續期限 (D L),再調整

資產存續期限的做法,但實際上金融機構負債及資產的持續期限是同

時存在的,若 (28) 式等號不成立,則必須調整兩邊的存續期限,以資

產總額和負債總額為被乘數,使 (28) 式的兩邊乘積相等。

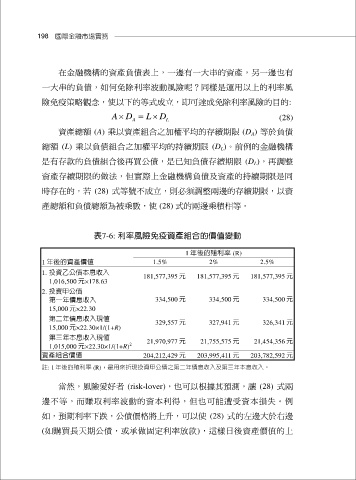

表7-6: 利率風險免疫資產組合的價值變動

1 年後的殖利率 (R)

1 年後的資產價值 1.5% 2% 2.5%

1. 投資乙公債本息收入 181,577,395 元 181,577,395 元 181,577,395 元

1,016,500 元×178.63

2. 投資甲公債

第一年債息收入 334,500 元 334,500 元 334,500 元

15,000 元×22.30

第二年債息收入現值 329,557 元 327,941 元 326,341 元

15,000 元×22.30×1/(1+R)

第三年本息收入現值 21,970,977 元 21,755,575 元 21,454,356 元

2

1,015,000 元×22.30×1/(1+R)

資產組合價值 204,212,429 元 203,995,411 元 203,782,592 元

註: 1 年後的殖利率 (R),是用來折現投資甲公債之第二年債息收入及第三年本息收入。

當然,風險愛好者 (risk-lover),也可以根據其預測,讓 (28) 式兩

邊不等,而賺取利率波動的資本利得,但也可能遭受資本損失。例

如,預期利率下跌,公債價格將上升,可以使 (28) 式的左邊大於右邊

(如購買長天期公債,或承做固定利率放款),這樣日後資產價值的上