Page 207 - 國際金融市場實務

P. 207

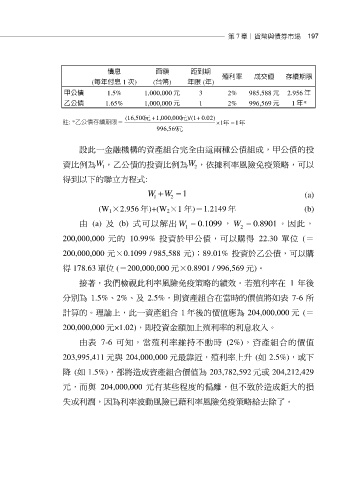

第 7 章〡貨幣與債券市場 197

債息 面額 距到期

殖利率 成交值 存續期限

(每年付息 1 次) (台幣) 年限 (年)

甲公債 1.5% 1,000,000 元 3 2% 985,588 元 2.956 年

乙公債 1.65% 1,000,000 元 1 2% 996,569 元 1 年*

(16,500 元 1,000,000 元)/(1 0.02)

註: *乙公債存續期限= 1 年 1 年

996,569元

設此一金融機構的資產組合完全由這兩種公債組成,甲公債的投

資比例為W ,乙公債的投資比例為W ,依據利率風險免疫策略,可以

2

1

得到以下的聯立方程式:

W W 1 (a)

1

2

(W 1×2.956 年)+(W 2×1 年)=1.2149 年 (b)

由 (a) 及 (b) 式可以解出 W 1 . 0 1099 , W 2 . 0 8901 。 因 此 ,

200,000,000 元的 10.99% 投資於甲公債,可以購得 22.30 單位 (=

200,000,000 元×0.1099 / 985,588 元);89.01% 投資於乙公債,可以購

得 178.63 單位 (=200,000,000 元×0.8901 / 996,569 元)。

接著,我們檢視此利率風險免疫策略的績效。若殖利率在 1 年後

分別為 1.5%、2%、及 2.5%,則資產組合在當時的價值將如表 7-6 所

計算的。理論上,此一資產組合 1 年後的價值應為 204,000,000 元 (=

200,000,000 元×1.02),即投資金額加上殖利率的利息收入。

由表 7-6 可知,當殖利率維持不動時 (2%),資產組合的價值

203,995,411 元與 204,000,000 元最靠近,殖利率上升 (如 2.5%),或下

降 (如 1.5%),都將造成資產組合價值為 203,782,592 元或 204,212,429

元,而與 204,000,000 元有某些程度的偏離,但不致於造成鉅大的損

失或利潤,因為利率波動風險已藉利率風險免疫策略給去除了。