Page 198 - 國際金融市場實務

P. 198

188 國際金融市場實務

應 收 價 額 =9,991,616 元 /[1+0.8%×(1-20%)×10 / 365]

=9,989,868 元

以上是附買回的例子,與其對做的另一方即為附賣回,所以此附

買回的應收價款,也就是對做者附賣回的應付價款了。

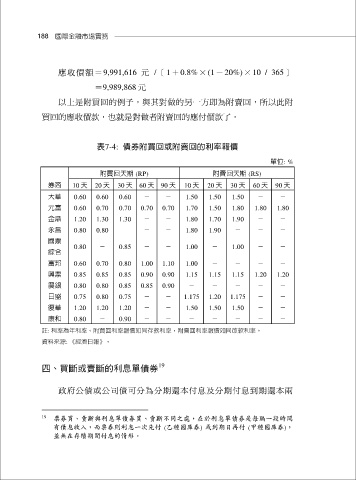

表7-4: 債券附買回或附賣回的利率報價

單位: %

附買回天期 (RP) 附賣回天期 (RS)

券商 10 天 20 天 30 天 60 天 90 天 10 天 20 天 30 天 60 天 90 天

大華 0.60 0.60 0.60 - - 1.50 1.50 1.50 - -

元富 0.60 0.70 0.70 0.70 0.70 1.70 1.50 1.80 1.80 1.80

金鼎 1.20 1.30 1.30 - - 1.80 1.70 1.90 - -

永昌 0.80 0.80 - - 1.80 1.90 - - -

國票

0.80 - 0.85 - - 1.00 - 1.00 - -

綜合

富邦 0.60 0.70 0.80 1.00 1.10 1.00 - - - -

興票 0.85 0.85 0.85 0.90 0.90 1.15 1.15 1.15 1.20 1.20

農銀 0.80 0.80 0.85 0.85 0.90 - - - - -

日盛 0.75 0.80 0.75 - - 1.175 1.20 1.175 - -

復華 1.20 1.20 1.20 - - 1.50 1.50 1.50 - -

康和 0.80 - 0.90 - - - - - - -

註: 利率為年利率。附買回利率報價如同存款利率,附賣回利率報價如同放款利率。

資料來源: 《經濟日報》。

19

四、買斷或賣斷的利息單債券

政府公債或公司債可分為分期還本付息及分期付息到期還本兩

19 票券買、賣斷與利息單債券買、賣斷不同之處,在於利息單債券是每隔一段時間

有債息收入,而票券則利息一次先付 (乙種國庫券) 或到期日再付 (甲種國庫券),

並無在存續期間付息的情形。