Page 191 - 國際金融市場實務

P. 191

第 7 章〡貨幣與債券市場 181

P 91 P 91, 182

0

182天

P 182

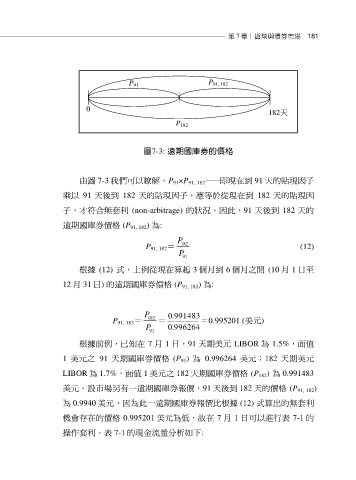

圖7-3: 遠期國庫券的價格

由圖 7-3 我們可以瞭解,P 91×P 91, 182— — 即現在到 91 天的貼現因子

乘以 91 天後到 182 天的貼現因子,應等於從現在到 182 天的貼現因

子,才符合無套利 (non-arbitrage) 的狀況。因此,91 天後到 182 天的

遠期國庫券價格 (P 91, 182) 為:

P

P 91, 182= 182 (12)

P 91

根據 (12) 式,上例從現在算起 3 個月到 6 個月之間 (10 月 1 日至

12 月 31 日) 的遠期國庫券價格 (P 91, 182) 為:

P . 0 991483

P 91, 182= 182 = =0.995201 (美元)

P 91 . 0 996264

根據前例,已知在 7 月 1 日,91 天期美元 LIBOR 為 1.5%,面值

1 美元之 91 天期國庫券價格 (P 91) 為 0.996264 美元;182 天期美元

LIBOR 為 1.7%,面值 1 美元之 182 天期國庫券價格 (P 182) 為 0.991483

美元。設市場另有一遠期國庫券報價,91 天後到 182 天的價格 (P 91, 182)

為 0.9940 美元,因為此一遠期國庫券報價比根據 (12) 式算出的無套利

機會存在的價格 0.995201 美元為低,故在 7 月 1 日可以進行表 7-1 的

操作套利。表 7-1 的現金流量分析如下: