Page 183 - 國際金融市場實務

P. 183

第 7 章〡貨幣與債券市場 173

*

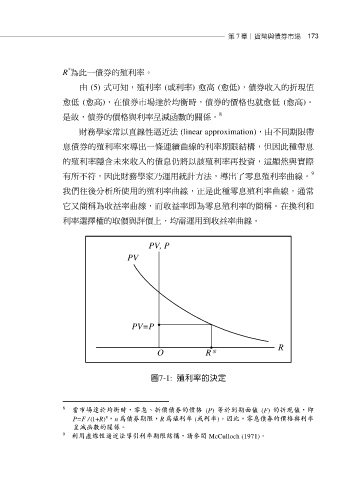

R 為此一債券的殖利率。

由 (5) 式可知,殖利率 (或利率) 愈高 (愈低),債券收入的折現值

愈低 (愈高),在債券市場達於均衡時,債券的價格也就愈低 (愈高)。

8

是故,債券的價格與利率呈減函數的關係。

財務學家常以直線性逼近法 (linear approximation),由不同期限帶

息債券的殖利率來導出一條連續曲線的利率期限結構,但因此種帶息

的殖利率隱含未來收入的債息仍將以該殖利率再投資,這顯然與實際

9

有所不符,因此財務學家乃運用統計方法,導出了零息殖利率曲線。

我們往後分析所使用的殖利率曲線,正是此種零息殖利率曲線,通常

它又簡稱為收益率曲線,而收益率即為零息殖利率的簡稱。在換利和

利率選擇權的取價與評價上,均需運用到收益率曲線。

PV, P

PV

PV=P

R

O R*

圖7-1: 殖利率的決定

8 當市場達於均衡時,零息、折價債券的價格 (P) 等於到期面值 (F) 的折現值,即

n

P=F / (1+R) ,n 為債券期限,R 為殖利率 (或利率)。因此,零息債券的價格與利率

呈減函數的關係。

9 利用直線性逼近法導引利率期限結構,請參閱 McCulloch (1971)。