Page 163 - 國際金融市場實務

P. 163

第 6 章〡匯率選擇權市場: 進階操作策略 153

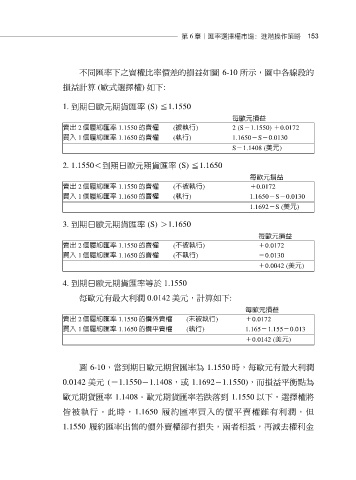

不同匯率下之賣權比率價差的損益如圖 6-10 所示,圖中各線段的

損益計算 (歐式選擇權) 如下:

1. 到期日歐元期貨匯率 (S) ≦1.1550

每歐元損益

賣出 2 個履約匯率 1.1550 的賣權 (被執行) 2 (S-1.1550) +0.0172

買入 1 個履約匯率 1.1650 的賣權 (執行) 1.1650-S-0.0130

S-1.1408 (美元)

2. 1.1550<到期日歐元期貨匯率 (S) ≦1.1650

每歐元損益

賣出 2 個履約匯率 1.1550 的賣權 (不被執行) +0.0172

買入 1 個履約匯率 1.1650 的賣權 (執行) 1.1650-S-0.0130

1.1692-S (美元)

3. 到期日歐元期貨匯率 (S) >1.1650

每歐元損益

賣出 2 個履約匯率 1.1550 的賣權 (不被執行) +0.0172

買入 1 個履約匯率 1.1650 的賣權 (不執行) -0.0130

+0.0042 (美元)

4. 到期日歐元期貨匯率等於 1.1550

每歐元有最大利潤 0.0142 美元,計算如下:

每歐元損益

賣出 2 個履約匯率 1.1550 的價外賣權 (未被執行) +0.0172

買入 1 個履約匯率 1.1650 的價平賣權 (執行) 1.165-1.155-0.013

+0.0142 (美元)

圖 6-10,當到期日歐元期貨匯率為 1.1550 時,每歐元有最大利潤

0.0142 美元 (=1.1550-1.1408,或 1.1692-1.1550),而損益平衡點為

歐元期貨匯率 1.1408。歐元期貨匯率若跌落到 1.1550 以下,選擇權將

皆被執行。此時,1.1650 履約匯率買入的價平賣權雖有利潤,但

1.1550 履約匯率出售的價外賣權卻有損失,兩者相抵,再減去權利金