Page 161 - 國際金融市場實務

P. 161

第 6 章〡匯率選擇權市場: 進階操作策略 151

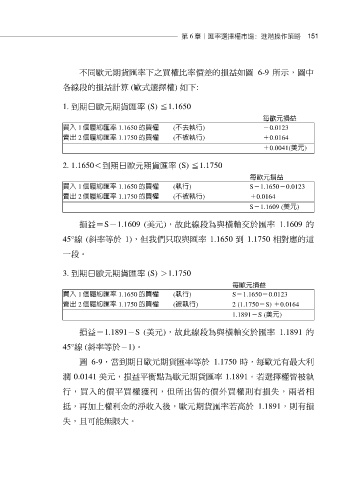

不同歐元期貨匯率下之買權比率價差的損益如圖 6-9 所示,圖中

各線段的損益計算 (歐式選擇權) 如下:

1. 到期日歐元期貨匯率 (S) ≦1.1650

每歐元損益

買入 1 個履約匯率 1.1650 的買權 (不去執行) -0.0123

賣出 2 個履約匯率 1.1750 的買權 (不被執行) +0.0164

+0.0041(美元)

2. 1.1650<到期日歐元期貨匯率 (S) ≦1.1750

每歐元損益

買入 1 個履約匯率 1.1650 的買權 (執行) S-1.1650-0.0123

賣出 2 個履約匯率 1.1750 的買權 (不被執行) +0.0164

S-1.1609 (美元)

損益=S-1.1609 (美元),故此線段為與橫軸交於匯率 1.1609 的

45°線 (斜率等於 1),但我們只取與匯率 1.1650 到 1.1750 相對應的這

一段。

3. 到期日歐元期貨匯率 (S) >1.1750

每歐元損益

買入 1 個履約匯率 1.1650 的買權 (執行) S-1.1650-0.0123

賣出 2 個履約匯率 1.1750 的買權 (被執行) 2 (1.1750-S) +0.0164

1.1891-S (美元)

損益=1.1891-S (美元),故此線段為與橫軸交於匯率 1.1891 的

45°線 (斜率等於-1)。

圖 6-9,當到期日歐元期貨匯率等於 1.1750 時,每歐元有最大利

潤 0.0141 美元,損益平衡點為歐元期貨匯率 1.1891。若選擇權皆被執

行,買入的價平買權獲利,但所出售的價外買權則有損失,兩者相

抵,再加上權利金的淨收入後,歐元期貨匯率若高於 1.1891,則有損

失,且可能無限大。