Page 158 - 國際金融市場實務

P. 158

148 國際金融市場實務

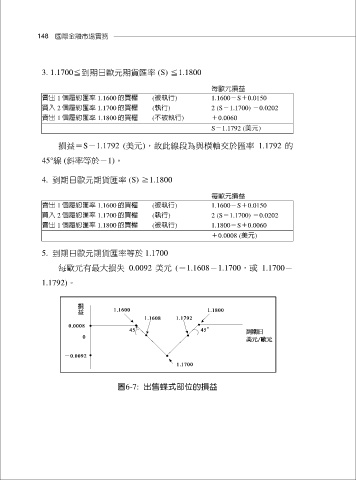

3. 1.1700≦到期日歐元期貨匯率 (S) ≦1.1800

每歐元損益

賣出 1 個履約匯率 1.1600 的買權 (被執行) 1.1600-S+0.0150

買入 2 個履約匯率 1.1700 的買權 (執行) 2 (S-1.1700) -0.0202

賣出 1 個履約匯率 1.1800 的買權 (不被執行) +0.0060

S-1.1792 (美元)

損益=S-1.1792 (美元),故此線段為與橫軸交於匯率 1.1792 的

45°線 (斜率等於-1)。

4. 到期日歐元期貨匯率 (S) ≧1.1800

每歐元損益

賣出 1 個履約匯率 1.1600 的買權 (被執行) 1.1600-S+0.0150

買入 2 個履約匯率 1.1700 的買權 (執行) 2 (S-1.1700) -0.0202

賣出 1 個履約匯率 1.1800 的買權 (被執行) 1.1800-S+0.0060

+0.0008 (美元)

5. 到期日歐元期貨匯率等於 1.1700

每歐元有最大損失 0.0092 美元 (=1.1608-1.1700,或 1.1700-

1.1792)。

圖6-7: 出售蝶式部位的損益