Page 156 - 國際金融市場實務

P. 156

146 國際金融市場實務

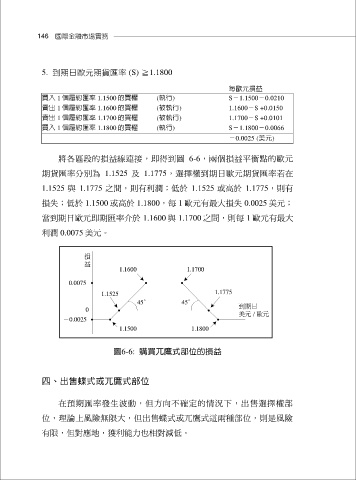

5. 到期日歐元期貨匯率 (S) ≧1.1800

每歐元損益

買入 1 個履約匯率 1.1500 的買權 (執行) S-1.1500-0.0210

賣出 1 個履約匯率 1.1600 的買權 (被執行) 1.1600-S +0.0150

賣出 1 個履約匯率 1.1700 的買權 (被執行) 1.1700-S +0.0101

買入 1 個履約匯率 1.1800 的買權 (執行) S-1.1800-0.0066

-0.0025 (美元)

將各區段的損益線連接,即得到圖 6-6,兩個損益平衡點的歐元

期貨匯率分別為 1.1525 及 1.1775,選擇權到期日歐元期貨匯率若在

1.1525 與 1.1775 之間,則有利潤;低於 1.1525 或高於 1.1775,則有

損失;低於 1.1500 或高於 1.1800,每 1 歐元有最大損失 0.0025 美元;

當到期日歐元即期匯率介於 1.1600 與 1.1700 之間,則每 1 歐元有最大

利潤 0.0075 美元。

損

益

1.1600 1.1700

0.0075

1.1525 1.1775

45° 45°

0 到期日

美元 / 歐元

-0.0025

1.1500 1.1800

圖6-6: 購買兀鷹式部位的損益

四、出售蝶式或兀鷹式部位

在預期匯率發生波動,但方向不確定的情況下,出售選擇權部

位,理論上風險無限大,但出售蝶式或兀鷹式這兩種部位,則是風險

有限,但對應地,獲利能力也相對減低。