Page 159 - 國際金融市場實務

P. 159

第 6 章〡匯率選擇權市場: 進階操作策略 149

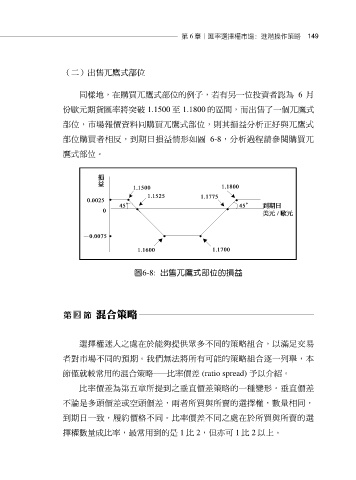

(二)出售兀鷹式部位

同樣地,在購買兀鷹式部位的例子,若有另一位投資者認為 6 月

份歐元期貨匯率將突破 1.1500 至 1.1800 的區間,而出售了一個兀鷹式

部位,市場報價資料同購買兀鷹式部位,則其損益分析正好與兀鷹式

部位購買者相反,到期日損益情形如圖 6-8,分析過程請參閱購買兀

鷹式部位。

圖6-8: 出售兀鷹式部位的損益

選擇權迷人之處在於能夠提供眾多不同的策略組合,以滿足交易

者對市場不同的預期。我們無法將所有可能的策略組合逐一列舉,本

節僅就較常用的混合策略— — 比率價差 (ratio spread) 予以介紹。

比率價差為第五章所提到之垂直價差策略的一種變形。垂直價差

不論是多頭價差或空頭價差,兩者所買與所賣的選擇權,數量相同,

到期日一致,履約價格不同。比率價差不同之處在於所買與所賣的選

擇權數量成比率,最常用到的是 1 比 2,但亦可 1 比 2 以上。