Page 162 - 國際金融市場實務

P. 162

152 國際金融市場實務

損

益

1.1750

0.0141

1.1650

0.0041 1.1891

45°

0 到期日

美元 / 歐元

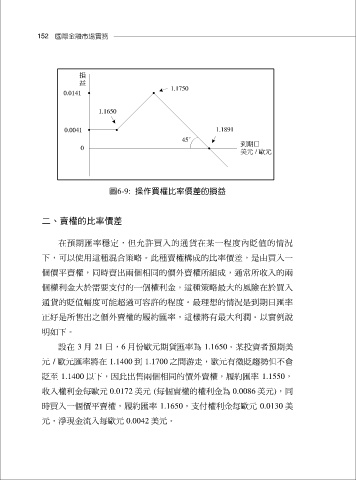

圖6-9: 操作買權比率價差的損益

二、賣權的比率價差

在預期匯率穩定,但允許買入的通貨在某一程度內貶值的情況

下,可以使用這種混合策略。此種賣權構成的比率價差,是由買入一

個價平賣權,同時賣出兩個相同的價外賣權所組成,通常所收入的兩

個權利金大於需要支付的一個權利金。這種策略最大的風險在於買入

通貨的貶值幅度可能超過可容許的程度。最理想的情況是到期日匯率

正好是所售出之價外賣權的履約匯率,這樣將有最大利潤。以實例說

明如下。

設在 3 月 21 日,6 月份歐元期貨匯率為 1.1650。某投資者預期美

元 / 歐元匯率將在 1.1400 到 1.1700 之間游走,歐元有微貶趨勢但不會

貶至 1.1400 以下,因此出售兩個相同的價外賣權,履約匯率 1.1550,

收入權利金每歐元 0.0172 美元 (每個賣權的權利金為 0.0086 美元),同

時買入一個價平賣權,履約匯率 1.1650,支付權利金每歐元 0.0130 美

元,淨現金流入每歐元 0.0042 美元。