Page 153 - 國際金融市場實務

P. 153

第 6 章〡匯率選擇權市場: 進階操作策略 143

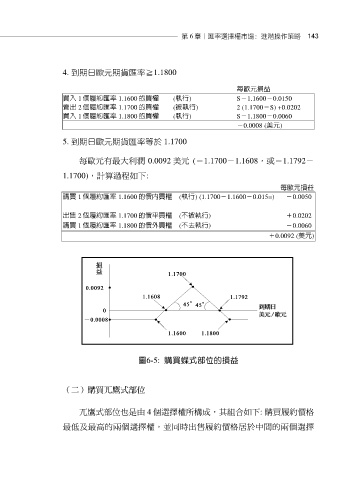

4. 到期日歐元期貨匯率≧1.1800

每歐元損益

買入 1 個履約匯率 1.1600 的買權 (執行) S-1.1600-0.0150

賣出 2 個履約匯率 1.1700 的買權 (被執行) 2 (1.1700-S) +0.0202

買入 1 個履約匯率 1.1800 的買權 (執行) S-1.1800-0.0060

-0.0008 (美元)

5. 到期日歐元期貨匯率等於 1.1700

每歐元有最大利潤 0.0092 美元 (=1.1700-1.1608,或=1.1792-

1.1700),計算過程如下:

每歐元損益

購買 1 個履約匯率 1.1600 的價內買權 (執行) (1.1700-1.1600-0.015=) -0.0050

出售 2 個履約匯率 1.1700 的價平買權 (不被執行) +0.0202

購買 1 個履約匯率 1.1800 的價外買權 (不去執行) -0.0060

+0.0092 (美元)

圖6-5: 購買蝶式部位的損益

(二)購買兀鷹式部位

兀鷹式部位也是由 4 個選擇權所構成,其組合如下: 購買履約價格

最低及最高的兩個選擇權,並同時出售履約價格居於中間的兩個選擇