Page 150 - 國際金融市場實務

P. 150

140 國際金融市場實務

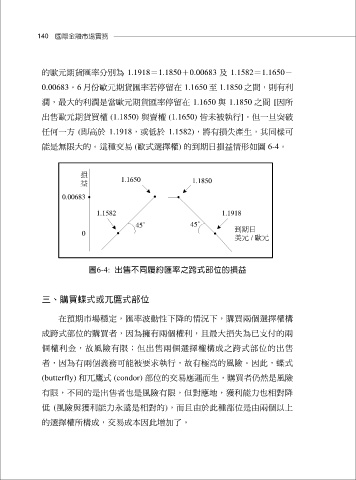

的歐元期貨匯率分別為 1.1918=1.1850+0.00683 及 1.1582=1.1650-

0.00683。6 月份歐元期貨匯率若停留在 1.1650 至 1.1850 之間,則有利

潤,最大的利潤是當歐元期貨匯率停留在 1.1650 與 1.1850 之間 [因所

出售歐元期貨買權 (1.1850) 與賣權 (1.1650) 皆未被執行]。但一旦突破

任何一方 (即高於 1.1918,或低於 1.1582),將有損失產生,其同樣可

能是無限大的。這種交易 (歐式選擇權) 的到期日損益情形如圖 6-4。

損

益 1.1650 1.1850

0.00683

1.1582 1.1918

45° 45°

0 到期日

美元 / 歐元

圖6-4: 出售不同履約匯率之跨式部位的損益

三、購買蝶式或兀鷹式部位

在預期市場穩定,匯率波動性下降的情況下,購買兩個選擇權構

成跨式部位的購買者,因為擁有兩個權利,且最大損失為已支付的兩

個權利金,故風險有限;但出售兩個選擇權構成之跨式部位的出售

者,因為有兩個義務可能被要求執行,故有極高的風險。因此,蝶式

(butterfly) 和兀鷹式 (condor) 部位的交易應運而生,購買者仍然是風險

有限,不同的是出售者也是風險有限,但對應地,獲利能力也相對降

低 (風險與獲利能力永遠是相對的),而且由於此種部位是由兩個以上

的選擇權所構成,交易成本因此增加了。