Page 146 - 國際金融市場實務

P. 146

136 國際金融市場實務

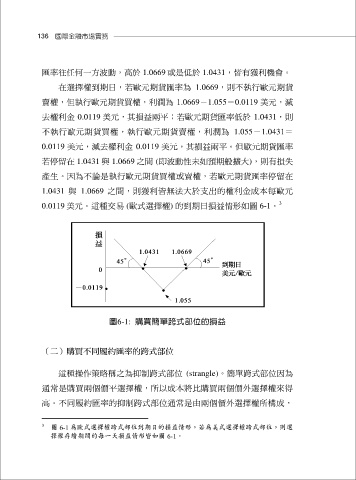

匯率往任何一方波動,高於 1.0669 或是低於 1.0431,皆有獲利機會。

在選擇權到期日,若歐元期貨匯率為 1.0669,則不執行歐元期貨

賣權,但執行歐元期貨買權,利潤為 1.0669-1.055=0.0119 美元,減

去權利金 0.0119 美元,其損益兩平;若歐元期貨匯率低於 1.0431,則

不執行歐元期貨買權,執行歐元期貨賣權,利潤為 1.055-1.0431=

0.0119 美元,減去權利金 0.0119 美元,其損益兩平。但歐元期貨匯率

若停留在 1.0431 與 1.0669 之間 (即波動性未如預期般擴大),則有損失

產生。因為不論是執行歐元期貨買權或賣權,若歐元期貨匯率停留在

1.0431 與 1.0669 之間,則獲利皆無法大於支出的權利金成本每歐元

3

0.0119 美元。這種交易 (歐式選擇權) 的到期日損益情形如圖 6-1。

圖6-1: 購買簡單跨式部位的損益

(二)購買不同履約匯率的跨式部位

這種操作策略稱之為抑制跨式部位 (strangle)。簡單跨式部位因為

通常是購買兩個價平選擇權,所以成本將比購買兩個價外選擇權來得

高。不同履約匯率的抑制跨式部位通常是由兩個價外選擇權所構成,

3 圖 6-1 為歐式選擇權跨式部位到期日的損益情形,若為美式選擇權跨式部位,則選

擇權存續期間的每一天損益情形皆如圖 6-1。