Page 112 - 國際金融市場實務

P. 112

102 國際金融市場實務

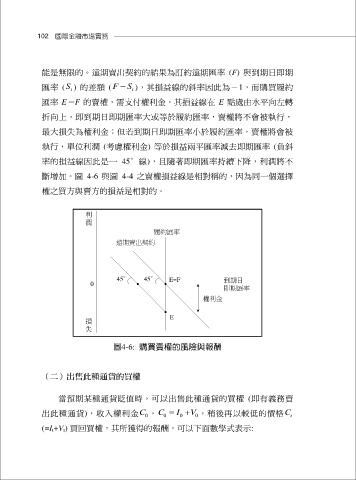

能是無限的。遠期賣出契約的結果為訂約遠期匯率 (F) 與到期日即期

匯率 ( S ) 的差額 ( F S ),其損益線的斜率因此為-1,而購買履約

t

t

匯率 E=F 的賣權,需支付權利金,其損益線在 E 點處由水平向左轉

折向上,即到期日即期匯率大或等於履約匯率,賣權將不會被執行,

最大損失為權利金;但若到期日即期匯率小於履約匯率,賣權將會被

執行,單位利潤 (考慮權利金) 等於損益兩平匯率減去即期匯率 (負斜

率的損益線因此是一 45°線),且隨著即期匯率持續下降,利潤將不

斷增加。圖 4-6 與圖 4-4 之賣權損益線是相對稱的,因為同一個選擇

權之買方與賣方的損益是相對的。

利

潤

履約匯率

遠期賣出契約

45° 45° E=F 到期日

0

即期匯率

權利金

E

損

失

圖4-6: 購買賣權的風險與報酬

(二)出售此種通貨的買權

當預期某種通貨貶值時,可以出售此種通貨的買權 (即有義務賣

出此種通貨),收入權利金 C , C I V ,稍後再以較低的價格 C

0

t

0

0

0

(=I t+V t) 買回買權,其所獲得的報酬,可以下面數學式表示: