Page 115 - 國際金融市場實務

P. 115

第 4 章〡通貨選擇權市場: 基本概念 105

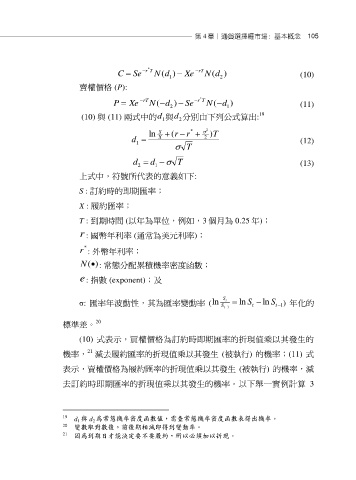

C Se r T N d ( ) Xe rT N d( 2 ) (10)

*

1

賣權價格 (P):

*

P Xe rT N ( d ) Se r T N ( d ) (11)

1

2

19

(10) 與 (11) 兩式中的d 與d 分別由下列公式算出:

1

2

ln S ( r r * 2 T )

d X 2 (12)

1

T

d d T (13)

2

1

上式中,符號所代表的意義如下:

S : 訂約時的即期匯率;

X : 履約匯率;

T : 到期時間 (以年為單位,例如,3 個月為 0.25 年);

r : 國幣年利率 (通常為美元利率);

*

r : 外幣年利率;

N( ) : 常態分配累積機率密度函數;

e : 指數 (exponent);及

σ: 匯率年波動性,其為匯率變動率 (ln S t1 ln S ln S ) 年化的

S t

t

t1

20

標準差。

(10) 式表示,買權價格為訂約時即期匯率的折現值乘以其發生的

21

機率, 減去履約匯率的折現值乘以其發生 (被執行) 的機率;(11) 式

表示,賣權價格為履約匯率的折現值乘以其發生 (被執行) 的機率,減

去訂約時即期匯率的折現值乘以其發生的機率。以下舉一實例計算 3

19 d 1 與 d 2 為常態機率密度函數值,需查常態機率密度函數表得出機率。

20 變數取對數後,前後期相減即得到變動率。

21 因為到期日才能決定要不要履約,所以必須加以折現。