Page 104 - 中小企業活用財務報表-提升經營管理績效

P. 104

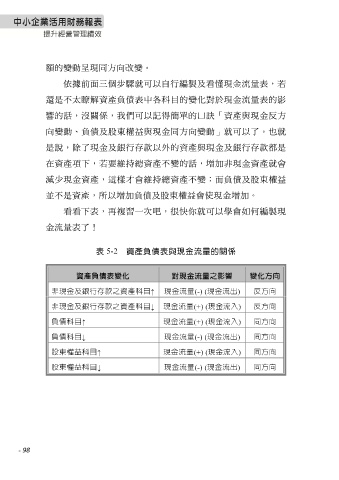

額的變動呈現同方向改變。

依據前面三個步驟就可以自行編製及看懂現金流量表,若

還是不太瞭解資產負債表中各科目的變化對於現金流量表的影

響的話,沒關係,我們可以記得簡單的口訣「資產與現金反方

向變動、負債及股東權益與現金同方向變動」就可以了。也就

是說,除了現金及銀行存款以外的資產與現金及銀行存款都是

在資產項下,若要維持總資產不變的話,增加非現金資產就會

減少現金資產,這樣才會維持總資產不變;而負債及股東權益

並不是資產,所以增加負債及股東權益會使現金增加。

看看下表,再複習一次吧,很快你就可以學會如何編製現

金流量表了!

表 5-2 資產負債表與現金流量的關係

資產負債表變化 對現金流量之影響 變化方向

非現金及銀行存款之資產科目↑ 現金流量(-) (現金流出) 反方向

非現金及銀行存款之資產科目↓ 現金流量(+) (現金流入) 反方向

負債科目↑ 現金流量(+) (現金流入) 同方向

負債科目↓ 現金流量(-) (現金流出) 同方向

股東權益科目↑ 現金流量(+) (現金流入) 同方向

股東權益科目↓ 現金流量(-) (現金流出) 同方向

- 98