Page 100 - 中小企業活用財務報表-提升經營管理績效

P. 100

假設我們是一家剛剛成立的貿易商,由於公司是新成立

的,所以在業界可能沒有信用可循,因此往來的供應商可能希

望初期以現金交易來支付貨款,以免新企業倒閉,所以成本及

費用都要以現金支付;相反地,賣給其他企業則需要依照市場

常規於 3 個月後才能收到帳款,所以帳上雖然有獲利,但現金

可能反而減少。

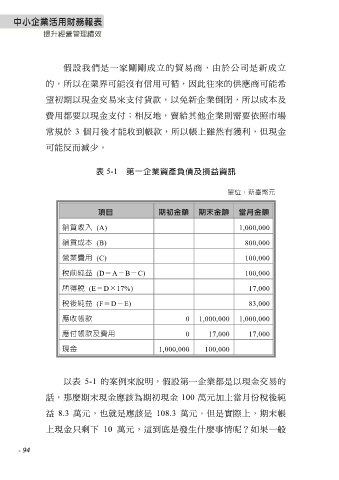

表 5-1 第一企業資產負債及損益資訊

單位:新臺幣元

項目 期初金額 期末金額 當月金額

銷貨收入 (A) 1,000,000

銷貨成本 (B) 800,000

營業費用 (C) 100,000

稅前純益 (D=A-B-C) 100,000

所得稅 (E=D×17%) 17,000

稅後純益 (F=D-E) 83,000

應收帳款 0 1,000,000 1,000,000

應付帳款及費用 0 17,000 17,000

現金 1,000,000 100,000

以表 5-1 的案例來說明,假設第一企業都是以現金交易的

話,那麼期末現金應該為期初現金 100 萬元加上當月份稅後純

益 8.3 萬元,也就是應該是 108.3 萬元。但是實際上,期末帳

上現金只剩下 10 萬元,這到底是發生什麼事情呢?如果一般

- 94