Page 66 - 台灣股市何種選股模型行得通?

P. 66

56

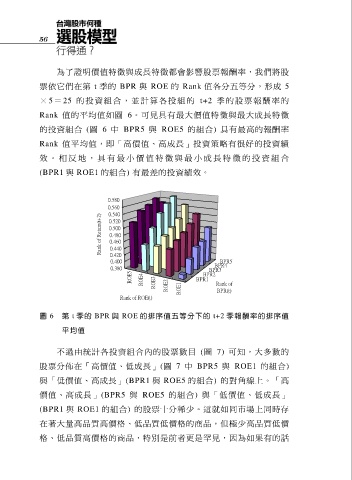

為了證明價值特徵與成長特徵都會影響股票報酬率,我們將股

票依它們在第 t 季的 BPR 與 ROE 的 Rank 值各分五等分,形成 5

×5=25 的投資組合,並計算各投組的 t+2 季的股票報酬率的

Rank 值的平均值如圖 6。可見具有最大價值特徵與最大成長特徵

的投資組合 (圖 6 中 BPR5 與 ROE5 的組合) 具有最高的報酬率

Rank 值平均值,即「高價值、高成長」投資策略有很好的投資績

效 。 相 反 地 , 具 有 最 小 價 值 特 徵 與 最 小 成 長 特 徵 的 投 資 組 合

(BPR1 與 ROE1 的組合) 有最差的投資績效。

0.580

0.560

0.540

Rank of Return(t+2) 0.520

0.500

0.480

0.460

0.440

0.420

0.400 BPR5

BPR4

0.380 BPR3

ROE5 ROE4 ROE3 ROE2 BPR1 Rank of

BPR2

Rank of ROE(t) ROE1 BPR(t)

圖 6 第 t 季的 BPR 與 ROE 的排序值五等分下的 t+2 季報酬率的排序值

平均值

不過由統計各投資組合內的股票數目 (圖 7) 可知,大多數的

股票分佈在「高價值、低成長」(圖 7 中 BPR5 與 ROE1 的組合)

與「低價值、高成長」(BPR1 與 ROE5 的組合) 的對角線上。「高

價值、高成長」(BPR5 與 ROE5 的組合) 與「低價值、低成長」

(BPR1 與 ROE1 的組合) 的股票十分稀少。這就如同市場上同時存

在著大量高品質高價格、低品質低價格的商品,但極少高品質低價

格、低品質高價格的商品,特別是前者更是罕見,因為如果有的話