Page 64 - 台灣股市何種選股模型行得通?

P. 64

54

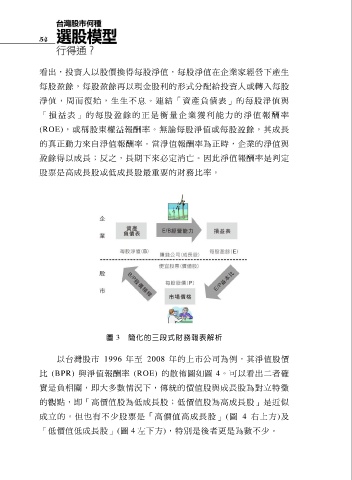

看出,投資人以股價換得每股淨值,每股淨值在企業家經營下產生

每股盈餘,每股盈餘再以現金股利的形式分配給投資人或轉入每股

淨值,周而復始,生生不息。連結「資產負債表」的 每 股 淨 值 與

「 損 益表」 的 每股盈 餘 的正是 衡 量企業 獲 利能力 的 淨值報 酬 率

(ROE),或稱股東權益報酬率。無論每股淨值或每股盈餘,其成長

的真正動力來自淨值報酬率。當淨值報酬率為正時,企業的淨值與

盈餘得以成長;反之,長期下來必定消亡。因此淨值報酬率是判定

股票是高成長股或低成長股最重要的財務比率。

圖 3 簡化的三段式財務報表解析

以台灣股市 1996 年至 2008 年的上市公司為例,其淨值股價

比 (BPR) 與淨值報酬率 (ROE) 的散佈圖如圖 4。可以看出二者確

實是負相關,即大多數情況下,傳統的價值股與成長股為對立特徵

的觀點,即「高價值股為低成長股;低價值股為高成長股」是近似

成立的。但也有不少股票是「高價值高成長股」(圖 4 右 上 方 )及

「低價值低成長股」(圖 4 左下方),特別是後者更是為數不少。