Page 67 - 台灣股市何種選股模型行得通?

P. 67

第 2 章 選股模型的理論基礎-權益證券的兩個權益 57

早就被搶購一空,供不應求,導致價格上漲,不再是高品質低價格

了。

2500.38

2000.38

Number of Data 1500.38

1000.38

500.38

BPR5

BPR4

0.38 BPR3

ROE5 ROE4 ROE3 ROE2 BPR1 Rank of

BPR2

Rank of ROE(t) ROE1 BPR(t)

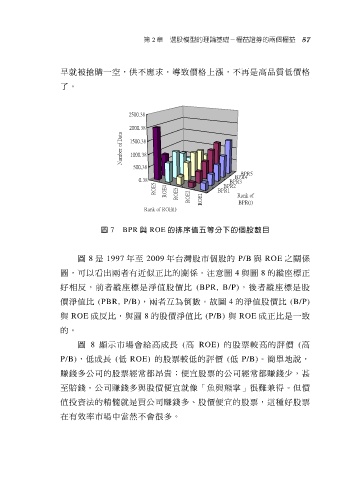

圖 7 BPR 與 ROE 的排序值五等分下的個股數目

圖 8 是 1997 年至 2009 年台灣股市個股的 P/B 與 ROE 之關係

圖,可以看出兩者有近似正比的關係。注意圖 4 與圖 8 的縱座標正

好 相 反 , 前 者 縱 座 標 是 淨 值 股 價 比 (BPR, B/P),後者縱座標是股

價淨值比 (PBR, P/B),兩者互為倒數。故圖 4 的淨值股價比 (B/P)

與 ROE 成反比,與圖 8 的股價淨值比 (P/B) 與 ROE 成正比是一致

的。

圖 8 顯示市場會給高成長 (高 ROE) 的股票較高的評價 (高

P/B),低成長 (低 ROE) 的股票較低的評價 (低 P/B)。簡單地說,

賺錢多公司的股票經常都昂貴;便宜股票的公司經常都賺錢少,甚

至賠錢。公司賺錢多與股價便宜就像「魚與熊掌」很難兼得。但價

值投資法的精髓就是買公司賺錢多、股價便宜的股票,這種好股票

在有效率市場中當然不會很多。