Page 249 - 台灣股市何種選股模型行得通?

P. 249

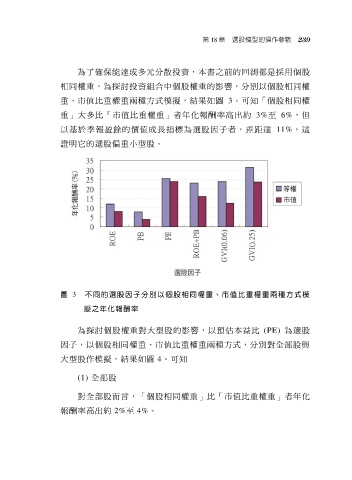

第 18 章 選股模型的操作參數 239

為了確保能達成多元分散投資,本書之前的回測都是採用個股

相同權重。為探討投資組合中個股權重的影響,分別以個股相同權

重、市值比重權重兩種方式模擬,結果如圖 3。可知「個股相同權

重」大多比「市值比重權重」者年化報酬率高出約 3%至 6%,但

以 基 於 季 報 盈 餘 的 價 值 成 長 指 標 為 選 股 因 子 者 , 差 距 達 11%, 這

證明它的選股偏重小型股。

圖 3 不同的選股因子分別以個股相同權重、市值比重權重兩種方式模

擬之年化報酬率

為探討個股權重對大型股的影響,以預估本益比 (PE) 為選股

因子,以個股相同權重、市值比重權重兩種方式,分別對全部股與

大型股作模擬,結果如圖 4。可知

(1) 全部股

對全部股而言,「個股相同權重」比「市值比重權重」者年化

報酬率高出約 2%至 4%。